La sociedad de responsabilidad limitada en España

La sociedad de responsabilidad limitada –más conocida como S.L.- es un tipo de sociedad mercantil muy común en España. Como su propio nombre indica, la responsabilidad de los socios está limitada al capital aportado; esto supone que los empresarios no responden ante las deudas de la empresa con su patrimonio personal. Y esta es, en efecto, una de las razones que animan a los empresarios a optar por este tipo de sociedad mercantil.

Sin embargo, para constituir una sociedad limitada debes cumplir con ciertos requisitos. La constitución de una S.L., sigue unas reglas predeterminadas y acarrea una serie de costes.

¿Qué caracteriza a una sociedad de responsabilidad limitada?

El Real Decreto Legislativo 1/2010 de 2 de julio por el que se aprueba el texto refundido de la Ley de Sociedades de Capital (en adelante, LSC), se encarga de regular este tipo de sociedades. Pero además, hay otras leyes que modifican o concretan determinadas características de estas:

- Orden JUS/3185/2010, por la que se aprueban los Estatutostipo de las sociedades de responsabilidad limitada

- Real Decretoley 13/2010, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo

- Ley 14/2013 de apoyo a los emprendedores y su internacionalización

En España, las sociedades de responsabilidad limitada, más conocidas por sus siglas S.L., son utilizadas por muchos empresarios que, por medio de ella, limitan su responsabilidad al capital aportado y este capital se encuentra integrado por las aportaciones de los socios y dividido en participaciones sociales, indivisibles y acumulables. Por medio de este tipo de sociedad, los socios evitan responder ante las deudas de sus negocios, con su patrimonio personal. Una de las ventajas de este tipo de sociedad es que para su constitución, basta con un capital mínimo de 3 000 euros que deben aportarse al constituir la sociedad. La legislación española no exige un número mínimo de accionistas o socios para la constitución de una S.L. Los accionistas y socios pueden ser personas físicas o jurídicas y de cualquier nacionalidad o residencia.

La conocida como Ley de Emprendedores (Ley 14/2013 de 27 de septiembre) modificó la Ley de Sociedades de Capital para regular la figura de la sociedad limitada de formación sucesiva, que puede contar con un capital inferior a 3 000 euros.

| Ventajas | Desventajas |

| Responsabilidad limitada: los socios no responden ante las deudas con su patrimonio | Participaciones no fácilmente transmisibles; necesidad de escritura pública para la transmisión |

| Trámites de constitución y funcionamiento más sencillos que para la sociedad anónima | La garantía de los acreedores está limitada al patrimonio social |

| Capital mínimo asequible: 3 000 euros Sociedad limitada de formación sucesiva: no tiene capital mínimo | Obligatoriedad de llevar contabilidad formal |

| Menos impuestos que un trabajador autónomo | Para conseguir financiación se requieren, normalmente, garantías personales; la responsabilidad deja de ser limitada |

| Constitución en plazo breve por medios electrónicos (sociedad exprés) | Los socios siempre son identificables |

| Modalidad adecuada para la pequeña y mediana empresa; socios perfectamente identificados e implicados en el proyecto | Complejidad del Impuesto de Sociedades |

¿Quién puede constituir una sociedad limitada?

El artículo 20 de la LSC señala que para la constitución de una sociedad de capital –la sociedad limitada es una de ellas- se exigirá escritura pública que deberá inscribirse en el Registro Mercantil. Y, como en toda escritura de constitución, se exigirá que el socio cuente con la debida capacidad. Así, podemos señalar que para poder constituir una sociedad basta con la capacidad general para contratar (artículo 1263 del Código Civil). De acuerdo con lo establecido en dicho artículo, podemos afirmar que tienen capacidad para contratar todas las personas, tanto físicas como jurídicas; existiendo, no obstante, dos excepciones: los menores no emancipados y los que tienen su capacidad modificada judicialmente.

Con respecto al número de accionistas o socios para la constitución de una sociedad limitada, la legislación solo señala que el mínimo es uno; pudiendo existir, por lo tanto, sociedades limitadas unipersonales.

Las sociedades unipersonales pueden ser de dos tipos:

- Sociedad constituida por un único socio

- Sociedad constituida por 2 o más socios pero en la que todas las participaciones corresponden a uno solo.

Además, las sociedades limitadas unipersonales están sujetas a un régimen de publicidad especial. En la escritura pública a presentar en el Registro Mercantil, debe hacerse constar que existe un solo socio; en el caso de que la unipersonalidad sea sobrevenida, en caso de pérdida de unipersonalidad o en el supuesto de cambio de socio, también debe comunicarse.

Cómo crear una sociedad limitada paso a paso

Si has decidido crear una S.L. debes tener claros los trámites obligatorios para su constitución. Te explicamos todo lo que debes saber sobre la constitución de una S.L.:

Paso 1: registrar el nombre de la empresa

El primer paso que debes llevar a cabo para constituir una sociedad limitada es pensar en un nombre para tu empresa. Lo ideal sería que buscaras un nombre original o que esté compuesto por varias palabras, puesto que ya existen una gran cantidad de nombres que han sido registrados.

Una vez hayas decidido el nombre deberás acudir al Registro Mercantil para solicitar un certificado negativo de denominación social; este documento acredita que el nombre de tu sociedad o empresa no coincide con el de otra ya existente. Para la obtención del certificado debes presentar un documento con varios posibles nombres.

Cuando te hayan proporcionado el certificado negativo de denominación social, tendrás el nombre reservado durante 6 meses, contados desde la fecha de expedición. Este documento de certificación negativa tiene una vigencia de tres meses hasta su registro en el notario. Si transcurre este tiempo y se caduca la certificación, podrás renovarla con la misma denominación (debes acompañar la solicitud con la certificación caducada). Si transcurren los seis meses de reserva de la denominación sin que hayas realizado la inscripción en el Registro Mercantil Provincial correspondiente, el nombre volverá a estar disponible para cualquiera.

Puedes registrar online el nombre de tu sociedad desde 16 euros. Hazlo a través de la web oficial del Registro Mercantil central.

Una vez completado el registro del nombre de tu sociedad, es recomendable que procedas a registrar un dominio para la página web de tu empresa. Después de todo, el nombre de dominio es, por así decirlo, la tarjeta de presentación de tu empresa en Internet.

Paso 2: abrir una cuenta bancaria a nombre de la empresa

Tras haber obtenido el certificado negativo de denominación social, debes abrir una cuenta bancaria a nombre de la empresa. Una vez hayas ingresado el capital mínimo inicial (3 005,06 €) la entidad financiera emitirá un certificado que deberás presentar en la notaría para que quede constancia de ello. No obstante, no podrás disponer del dinero hasta que no presentes el alta en Hacienda y las escrituras selladas por el Registro Mercantil.

Ten en cuenta que la cuenta corriente que has abierto para la constitución de tu sociedad limitada, aún no tendrá un número concreto establecido, ya que el registro final de la cuenta se realizará después de que hayas obtenido el NIF definitivo de la Empresa.

Paso 3: redactar los estatutos sociales

Los socios o el socio –en el caso de las sociedad limitadas unipersonales- están obligados a redactar una serie de normas que deben regir la empresa. Estas normas son conocidas como estatutos sociales y deben añadirse a la escritura pública de constitución. Debido a la dificultad que entraña la redacción de los mismos, se recomienda contratar a un abogado o buscar ayuda en la notaría que se encargará de formalizar la sociedad. Si aun así, decides redactarlos por tu cuenta, el Instituto Español de Comercio Exterior ofrece en su página web un modelo de estatutos sociales para S.L.. En todo caso, los estatutos deben recoger, entre otros, los siguientes apartados:

- Denominación: nombre de la sociedad, incluyendo S.L. al final para aclarar de qué tipo de empresa se trata.

- Duración: lo normal es la duración de la sociedad sea de carácter indefinido, por lo que tan solo se señala que su actividad comenzará al recibir la escritura constitutiva.

- Domicilio: hay que señalar el lugar físico donde se realizarán las actividades de la empresa y se llevará a cabo su administración.

- Objeto social: cuál es la actividad y el objetivo de la S.L.

- Capital social: cuál es el capital de la empresa, el número de participaciones de los socios y el valor de estas.

- Modo de organizar la administración de la sociedad: el número de administradores o, al menos, el número máximo y el mínimo, así como el plazo de duración del cargo y el sistema de retribución, si la tuvieren.

- Modo de deliberar y adoptar acuerdos por parte de los órganos colegiados de la sociedad.

Paso 4: escritura pública de constitución de la sociedad limitada

Llevar a cabo la escritura pública de constitución de la sociedad es el trámite más costoso de todos los que deben realizarse; pues tiene que hacerse obligatoriamente ante notario. El coste de este trámite depende del lugar en el que vivas.

Los documentos que deben incluirse en la escritura pública son los siguientes:

- Estatutos sociales

- Documento de certificación negativa del Registro Mercantil

- Certificación del banco de la aportación al Capital Social

- D.N.I. de los socios fundadores

- Declaración de inversiones exteriores

Paso 5: obtención del N.I.F. de la sociedad

Después de haber cumplido con el trámite de firmar las escrituras debes acudir a Hacienda para obtener el Número de Identificación Fiscal provisional para tu sociedad (N.I.F.). Además, deberán proporcionarte las etiquetas y tarjetas identificativas. Para conseguir el N.I.F. hay que cumplimentar el modelo 036, aportar el D.N.I. de la persona que firma la solicitud y una fotocopia de la escritura de la constitución de la sociedad que debería entregarte el notario.

El N.I.F. provisional tiene una duración de 6 meses. Transcurrido dicho plazo, deberás cambiarlo por uno definitivo.

Paso 6: alta en el Impuesto de Actividades Económicas

El siguiente paso que deberás cumplir es darte de alta en el Impuesto de Actividades Económicas (IAE). Se trata de un impuesto que se aplica tanto a autónomos como a sociedades, por el hecho de realizar una actividad empresarial, profesional o artística dentro del territorio español.

Lo más probable es que estés exento de la obligación de pagar este impuesto, ya que solo si tienes una cifra de negocio superior al millón de euros, deberás hacerlo. Si no estás obligado a pagarlo, solo deberás presentar en Hacienda el modelo 036 de la declaración censal, indicando los epígrafes IAE a los que te acoges.

Paso 7: declaración del IVA o censal

En esta declaración se detalla el comienzo, la modificación o el cese de la actividad. Ha de ser presentada por empresarios, profesionales, artistas y todos aquellos con obligaciones tributarias. Para su expedición, es necesario aportar el modelo oficial 036, el NIF de la Sociedad y el documento acreditativo de alta en el Impuesto de Actividades Económicas (en caso de que sea necesario).

Paso 8: inscripción en el Registro Mercantil provincial

La sociedad debe inscribirse en el Registro Mercantil de la provincia en la que ha fijado su domicilio social. El plazo para ello es de dos meses desde la obtención de la escritura de constitución y se necesita aportar la siguiente documentación:

- Copia auténtica de la escritura de constitución de la sociedad

- Certificado negativo de denominación social

- Copia del N.I.F.

Paso 9: obtención del N.I.F. definitivo

Una vez completados los pasos anteriores, y como última acción, deberás dirigirte nuevamente a Hacienda para canjear la tarjeta provisional de N.I.F. por la definitiva, una vez se haya inscrito efectivamente la constitución de la sociedad.

Constitución de una sociedad limitada: listado

Para que al constituir una S.L. no pierdas una visión general, lo primero que debes hacer es crear un listado de trámites que debes cumplir:

- Buscar un nombre para la empresa y registrarlo

- Abrir una cuenta bancaria a nombre de la sociedad

- Redactar los estatutos sociales

- Concertar cita con un notario

- Escritura pública de constitución de la sociedad

- Obtención del N.I.F. provisional en Hacienda

- Alta del Impuesto de Actividades Económicas (en caso de que sea necesario)

- Declaración del IVA o censal

- Inscripción en el registro mercantil provincial

- Obtención del N.I.F. definitivo

Aquí puedes descargar una lista con los trámites necesarios para la constitución de una S.L..

La responsabilidad de los socios en las S.L.

Las sociedades de responsabilidad limitada son muy comunes en España, debido a las ventajas que presentan y que ya hemos mencionado anteriormente. Cualquiera puede llevar a cabo la constitución de una S.L., aun cuando los motivos que le muevan a ello sean simplemente para disfrutar de los beneficios que esta aporta; esto no es ilegal.

Sin embargo, utilizar esta figura jurídica con la intención de eludir el pago de obligaciones o deudas de terceros es un acto perseguido por la ley. En estas circunstancias, la ley exige responsabilidad a los accionistas y socios para proteger los intereses de terceros. En este sentido, los tribunales han venido aplicando la doctrina del levantamiento del velo que consiste en dejar sin efecto la limitación de responsabilidad. Con esta medida se evita que los socios consigan lo que buscaban: impedir que los acreedores pudieran dirigirse contra su propio patrimonio personal.

Los casos en los que se aplica la doctrina del levantamiento de velo son:

- Cuando se constituye la sociedad con la intención de causar un perjuicio económico a terceros, no pagando las deudas porque la sociedad tiene un patrimonio insuficiente.

- También cuando los socios no han empleado una diligencia mínima para evitar un daño económico a terceros, aun cuando no haya habido intencionalidad clara.

- Disolución de la sociedad: los socios son responsables de las deudas sociales pero solo hasta el valor de la cuota de liquidación que les fue adjudicada. Si la deuda que tienen es con Hacienda, responderán además con las cantidades percibidas por la SL en los dos años anteriores.

También es importante destacar que existen otras circunstancias en las que es exigible la responsabilidad de los socios:

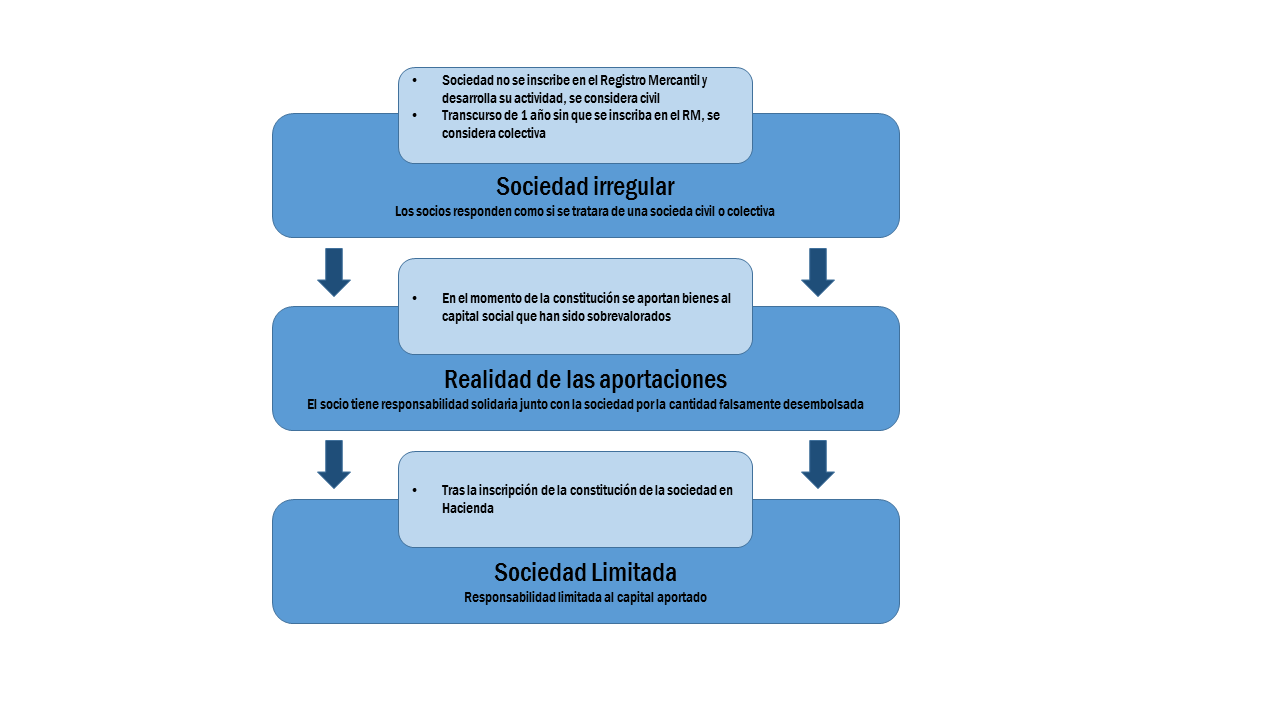

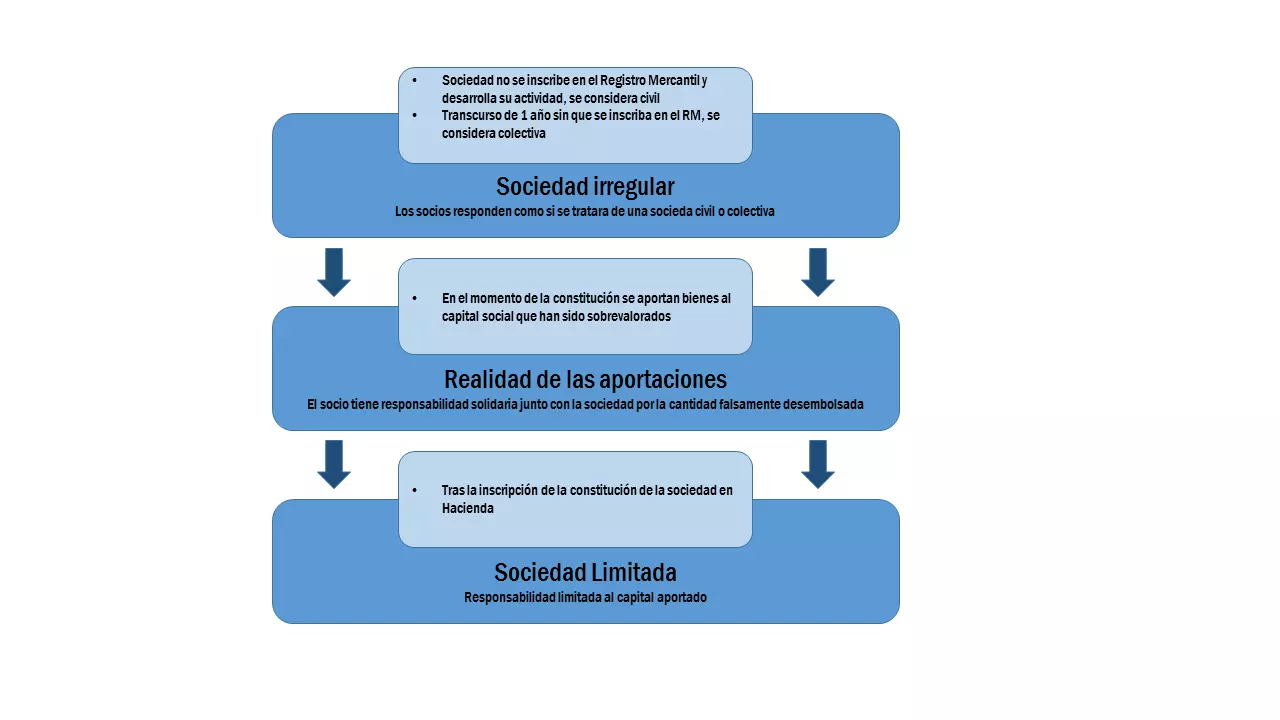

Sociedad irregular

Una sociedad limitada que no se inscribe pasa a considerarse a efectos legales como una sociedad civil. Si la sociedad que ha sido constituida ante notario y no se inscribe en el Registro Mercantil pero aun así, empieza a desarrollar su actividad, entonces los socios responderán de sus acciones como si se tratara de una sociedad civil. Además si transcurre un año desde el otorgamiento de escritura pública sin que se haya solicitado su inscripción, se aplicarán las normas de la sociedad colectiva (art. 39 de la LSC).

Realidad de las aportaciones realizadas

Si al constituir la sociedad, los socios aportan bienes al capital social y se demuestra que estos han sido sobrevalorados, el socio que los aporta será responsable solidario junto con la sociedad por la cantidad falsamente desembolsada. Cuando existe una responsabilidad solidaria, una persona tiene derecho a reclamar el pago de una deuda o el resarcimiento de un daño a cualquiera de los responsables o a todos ellos, sin que ninguno pueda excusarse de evadir su responsabilidad.

Reducción de capital y separación del socio

Si se lleva a cabo una reducción de capital con devolución de aportaciones al socio, el socio será responsable durante los cinco años siguientes de las deudas por el importe recibido a causa de la reducción. La misma responsabilidad la tiene un socio que abandone la sociedad, recuperando su capital.

¿Cuánto se tarda en constituir una sociedad limitada?

Gracias a la Ley de Emprendedores (Ley 14/2013 de 27 de septiembre de apoyo a los emprendedores y su internacionalización) que introdujo importantes novedades encaminadas a reducir los complicados trámites de constitución de una sociedad mercantil, se ha implementado un sistema por el cual es posible constituir una sociedad limitada en un tiempo récord. Esto se debe a que la constitución puede hacerse mediante medios telemáticos y a que se han incorporado estatutos tipo a la escritura de constitución; de esta forma, el proceso se ha automatizado, logrando tener constituida una empresa en un plazo antes inimaginable.

Si decides constituir la sociedad limitada por medio de unos estatutos tipo, deberás cumplimentar el documento único electrónico (DUE) y tramitarlo a través del sistema de tramitación telemática del CIRCE que ofrece la posibilidad de realizar los trámites de constitución y puesta en marcha de la S.L. por Internet. De esta forma, se evitan desplazamientos, ahorrando tiempo y dinero. Si se escoge este sistema, el único desplazamiento que se deberá hacer es a la notaría.

Si decides utilizar este sistema telemático debes tener en cuenta que para garantizar que los trámites sean rápidos y sencillos, se utiliza un modelo de estatutos sociales estandarizado, de forma que no podrás incluir variantes en el momento de la constitución.

¿Cuál es el coste de crear una sociedad limitada?

El coste de constitución de una sociedad limitada dependerá, entre otros factores, del capital inicial de la nueva sociedad. Es importante que tengas en cuenta que los pasos que debes seguir para constituir una S.L. entrañan un coste y un tiempo de gestión. En la tabla siguiente te los desglosamos:

| Trámite | Coste |

| Certificación negativa de nombre | Coste del arancel (16,35 €)+IVA Gastos de envío si fueran necesarios: - Urgente Certificado: 6,84 € - Urgente Ordinario: 3,51 € |

| Depósito capital entidad bancaria | No tiene costo, los 3 005,06 € son una aportación al capital social no un gasto |

| Escritura pública de constitución: Aranceles notariales S.L. con capital no superior a 3 100 € Aranceles registrales S.L. con capital no superior a 3 100 € | El coste depende del capital social, de las copias que se quieran y del número de folios de la escritura. 150 € 60 € 100 € 40 € |

| Solicitud del N.I.F. provisional | No tiene coste |

| Alta IAE | Exento del pago salvo que la cifra de negocios sea igual o superior al millón de euros |

| Publicación de la inscripción de la sociedad en el Boletín Oficial del Registro Mercantil (BORME) | Exento del pago de tasas, si la publicación es por vía telemática |

Por favor, ten en cuenta el aviso legal relativo a este artículo.

Cómo se constituye una sociedad limitada: listado de trámites necesarios

| ✓ | |||

| 1. | Pensar en un nombre original para tu empresa. Acudir al Registro Mercantil para solicitar un certificado negativo de denominación social. Presentar 3-5 nombres posibles para descartar aquellos que ya estén en uso. | □ | |

| 2. | Registrar un dominio para la página web de la futura empresa. | □ | |

| 3. | Abrir una cuenta bancaria a nombre de la empresa e ingresar el capital social inicial que será como mínimo de 3005,06 euros. | □ | |

| 4. | Redactar los estatutos sociales que deberán incluir, en todo caso: denominación social, duración, domicilio, objeto social, capital social, modo de organizar la administración de la sociedad y modo de deliberar y adoptar acuerdos. Se puede hacer por vía telemática a través del CIRCE. | □ | |

| 5. | En caso de optar por la vía tradicional, es recomendable contratar a un abogado para la redacción de los estatutos o recurrir al notario que se encargará de la escritura pública de constitución de la sociedad. | □ | |

| 6. | Buscar a un notario para que se encargue de la escritura pública de constitución de la sociedad. | □ | |

| 7. | Trámites a realizar en Hacienda: conseguir un N.I.F. provisional para la sociedad, alta en el IAE (si es necesario), declaración del IVA o censal. | □ | |

| 8. | Acudir al Registro Mercantil de la provincia donde la sociedad tiene fijado su domicilio: inscribir la sociedad en el registro provincial. | □ | |

| 9. | Obtener el N.I.F. definitivo | □ |