El inventario: qué es y cómo hacerlo

Para muchas empresas, el inventario es una obligación engorrosa. De hecho, muchas startups y pymes tienen dificultades con estas evaluaciones periódicas, ya que suelen involucrar a una gran cantidad de personal. Para ayudarte a llevar a cabo un buen inventario, te explicamos este término y los detalles a los que debes prestar atención. Además, te damos consejos para desarrollar satisfactoriamente todo este proceso, así como a ahorrar tiempo y dinero con tu inventario anual.

Los inventarios no son necesarios solo porque el legislador así lo exija; su importancia radica principalmente en que ayudan a estimar el valor de tu empresa. Pero esto no es ninguna novedad, el matemático de origen italiano Luca Pacioli (amigo de Leonardo da Vinci) lo descubrió hace más de 500 años. En su obra, Pacioli describe no solo la contabilidad por partida doble –que los comerciantes italianos ya aplicaban por aquel entonces– sino que recomendó a los empresarios de su tiempo el inventario como base de su propio balance.

- Domina el mercado con nuestra oferta 3x1 en dominios

- Función Domain Connect para una configuración DNS simplificada gratis

- Registro privado y gratis para mayor seguridad

Definición de inventario

El inventario es el documento más simple en contabilidad y consiste en una relación detallada, ordenada y valorada de todos los bienes, derechos y deudas de una empresa. Sirve para comprobar cuáles son los elementos que componen el patrimonio de una empresa en un momento determinado. Hay que tener en cuenta que dependiendo de las necesidades del negocio deberá realizarse diaria, semanal o mensualmente. Antiguamente, los inventarios se realizaban por medios físicos (en un papel) pero ahora, lo más común, es que se mantengan de manera centralizada en bases de datos.

Gracias al inventario se pueden corregir posibles errores anotados en los registros de entradas y salidas. Las tres funciones principales del inventario son:

- Es la base de las cuentas anuales.

- Sirve para detectar posibles pérdidas por robo, mermas, etc.

- Con él se pueden corregir posibles errores registrados en la contabilidad de existencias.

Para llevar a cabo correctamente un inventario es importante tener en cuenta que la información contable, al tener una finalidad explicativa, debe cumplir con una serie de características:

- Integridad: hay que incluir todas las existencias con su cantidad correcta.

- Precisión: la naturaleza, la cantidad y el valor de los activos deben ser enumerados correctamente.

- Eficiencia: en aquellos casos en los que no pueda determinarse la cantidad exacta de un activo, esta puede ser estimada.

- Claridad: es necesario identificar claramente las existencias para que puedan asignarse posteriormente.

- Verificabilidad: esta característica permite que la información pueda ser revisada con posterioridad a su emisión.

- Puntualidad: los empresarios tienen que presentar el libro de inventario en un momento determinado, normalmente durante el plazo previsto para ello.

- Partida individual: básicamente, cada activo y cada deuda se registran individualmente en el inventario.

Según lo establecido en el Plan General de Contabilidad español, los activos son bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera obtener beneficios o rendimientos económicos en el futuro.

¿Quién tiene que hacer inventario?

La legislación española sobre la obligación de llevar los libros contables (documentos o archivos donde se recopila la información financiera y económica de manera periódica) es un poco compleja. La norma general, no obstante, es la que se establece en el artículo 25 del Código de Comercio (Cco): “todo empresario está obligado a llevar una contabilidad ordenada y adecuada a la actividad de su empresa que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios”. Es decir, que una de las primeras obligaciones de cualquier empresario (ya sea una persona física o jurídica) es la gestión de la contabilidad, y para cumplir con ello es imprescindible realizar un inventario para poder conocer correctamente la situación de las existencias.

Las pymes, al ser personas jurídicas, tienen la obligación de llevar la contabilidad de acuerdo a lo establecido en el Cco y a proceder a la legalización de los libros obligatorios en el Registro Mercantil. Los trabajadores autónomos, por su parte, deben llevar la contabilidad pero no están obligados a legalizar los libros contables, ni a presentar las cuentas anuales.

Es recomendable llevar la contabilidad aunque no se esté obligado a ello. Solo así conseguirás tener una visión clara de la situación financiera de tu empresa.

¿Cuándo hay que hacer el inventario?

De acuerdo con lo previsto en la legislación española, el plazo para elaborar los libros contables es de 3 meses después del cierre del ejercicio. Como para la mayoría de las empresas el ejercicio contable coincide con el año natural, el cierre del ejercicio tendrá lugar 31 de diciembre y el plazo para la elaboración de los libros se extenderá hasta el 30 de marzo del año siguiente (arts. 27 Cco y 333 del Reglamento del Registro Mercantil).

La legalización de los libros, por su parte, puede llevarse a cabo hasta 4 meses después del cierre del ejercicio (30 de abril en caso de año natural). Si se presenta fuera de esta fecha, figurará la expresión “fuera de plazo” pero no conllevará sanción alguna.

El inventario físico puede realizarse antes o después del cierre. No obstante, es aconsejable hacerlo después o poco tiempo antes del plazo de vencimiento pues cuanto más lejos de dicha fecha, mayor esfuerzo deberás realizar para actualizar los datos.

El cierre del ejercicio no tiene que coincidir con el año natural. Le legislación española señala que el período de tiempo al que se refiere el ejercicio contable es de 12 meses pero para aquellas empresas que por su actividad no se produzca tal coincidencia, se permite cerrar el ejercicio en otros meses del año. Por ejemplo, una empresa dedicada a la agricultura puede cerrar cuando el ejercicio lógico de su actividad lo determine.

Cómo hacerlo: tipos de inventario

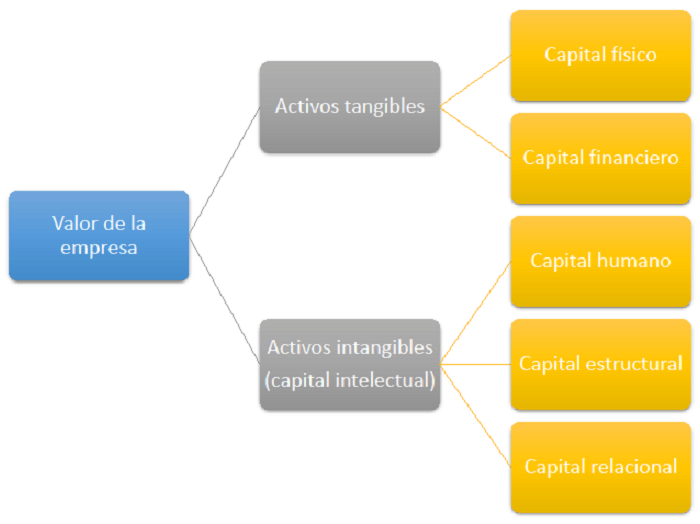

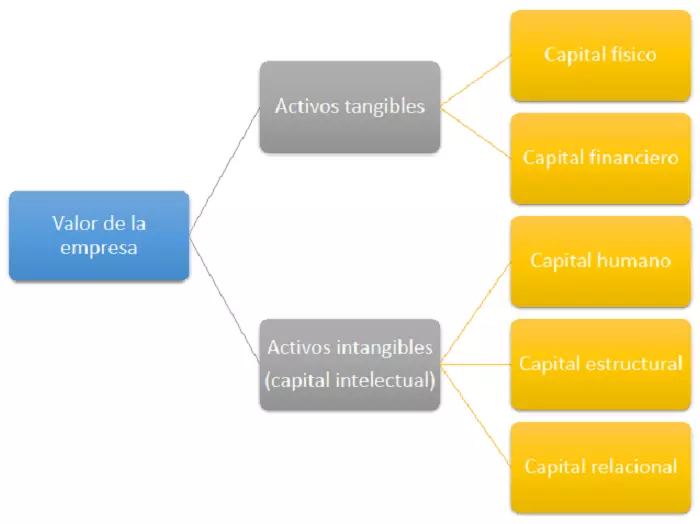

Es importante tener en cuenta que las empresas disponen de activos tangibles e intangibles. Los activos tangibles son, como su propio nombre indica, aquellos que se pueden tocar porque tienen una forma física. Los intangibles, en cambio, son aquellos que no son materiales pero que constituyen recursos muy valiosos para las empresas. Entre los diferentes tipos de activos intangibles podemos encontrar, por ejemplo, las patentes, las marcas, los derechos de autor, etc.

Dependiendo de si los activos son tangibles (físicos) o intangibles, el tipo de inventario que debemos realizar será diferente:

El inventario físico

Es el inventario propiamente dicho. Consiste en verificar las existencias de materiales, equipo, muebles e inmuebles con los que cuenta la compañía. Como mínimo, debe llevarse a cabo una vez en cada ejercicio, para comprobar si las cantidades registradas en la base de datos coinciden con la cantidad física real que hay en los almacenes. Una vez se sepa la cantidad física, esta debe registrarse en la contabilidad. En definitiva, se trata de hacer un recuento: hay que contar y anotar todos y cada uno de los bienes o mercancías de la empresa. En el caso de que proceda, también habrá que pesar y medir.

Es sumamente importante que los empleados –a pesar de la tediosa carga de trabajo que esto supone– procedan con cuidado. No se debe olvidar que el inventario es un mecanismo de control: para poder corregir la contabilidad, no puede incluir errores. De lo contrario, estarás comparando una lista supuestamente errónea con otra inexacta y obtendrás dudosos resultados.

Al hacer el inventario no olvides incluir las mercancías en tránsito; aquellas que ya han sido pagadas pero aún que no se encuentran físicamente en el almacén.

Inventario de bienes intangibles

Existen bienes que no pueden contarse porque no son físicos; son conocidos como bienes intangibles. Como los activos intangibles, los activos corrientes y las deudas no se pueden contar físicamente, deben registrase en un inventario contable. También se incluyen los saldos de cuentas bancarias, así como las cuentas por cobrar y los pasivos. Asimismo, forma parte de él el llamado “capital intelectual de la empresa”, que son activos intangibles de una empresa basados en el conocimiento y que poseen y pueden producir valor (patentes, software y marcas).

Para llevar a cabo este tipo de inventario, deberás revisar los registros contables y los recibos. En cuanto a los documentos a los que deberás recurrir en su elaboración se encuentran los extractos bancarios, libros de caja y otros comprobantes que puedan ser relevantes.

Sistemas de control de inventario

Existen dos sistemas de control de inventarios:

- periódico, que se lleva a cabo administrativamente y

- permanente, que se realiza periódicamente mediante el recuento físico.

Inventario periódico

Tal y como su nombre indica, por medio de este sistema se recuentan, físicamente y cada cierto tiempo, las existencias propiedad de la empresa con independencia de donde se encuentren localizadas. La ventaja de este sistema es que su coste es bajo; la desventaja, que las existencias solo pueden conocerse por medio de un recuento físico y ello plantea inconvenientes como la necesidad de cerrar los almacenes mientras se lleva a cabo el recuento. Además, esto da lugar a una carencia de información del valor de este activo durante los períodos en que no se realice el inventario y, consiguientemente, el desconocimiento del resultado.

Inventario permanente

Bajo un sistema de inventario permanente, las cuentas de inventarios y las bases de datos se actualizan automáticamente cada vez que se recibe o vende un producto. El desarrollo del inventario permanente ha sido posible gracias a las aplicaciones informáticas, pues requiere unos medios superiores al inventario físico. Estos sistemas hacen un seguimiento al instante de cada movimiento del inventario y envían actualizaciones electrónicas a las bases de datos centrales desde cualquier lugar. Es decir, permite el conocimiento en todo momento del valor de las existencias.

Los sistemas de inventario permanentes son los más adecuados para los vendedores con múltiples puntos de venta, ya que la realización de recuentos físicos del inventario en este tipo de empresas puede ser lento y costoso.

Además, hay que hacer hincapié en que la realización de un inventario permanente no exime a la empresa de la necesidad de hacer un recuento físico periódico para comprobar y ajustar las diferencias detectadas por causa de deteriores, pérdidas y/o robos.

Después del inventario ¿qué ocurre?

El resultado de llevar a cabo el ejercicio de inventario es el inventario propiamente dicho. La probabilidad de encontrar errores, al comparar los resultados de este con los que estaban anotados en los libros, es muy alta. Especialmente para aquellos artículos de poco valor que pueden haberse extraviado o roto sin que ningún empleado haya tomado nota de ello, por ejemplo, si se trata de tornillos oxidados o de pérdidas de aceite que no afectan y que pasan desapercibidos en el estrés diario. A veces, al anotar mal la entrada de mercancías, figuran cantidades mayores a las que existen realmente. Las diferencias de inventario se corrigen finalmente en la contabilidad, se incluyen en la cuenta de pérdidas y ganancias y se reflejan en el balance general.

Consejos para tu inventario

Hacer un inventario es, especialmente cuando se cuenta con un gran stock, una tarea laboriosa y prolongada. Para evitar que el conteo, la medición y el pesaje sean un caos, lo más acertado es llevar a cabo una buena planificación y ejecutarlo de forma estructurada. El primer paso es la programación de una fecha, seguidos de la compilación del personal, pero incluso con la ejecución de la tarea en sí, este no habrá terminado.

Plazo: el momento indicado para hacer el inventario

No existe un momento obligatorio para la realización del inventario, más bien dependerá de la organización interna de la empresa, de la funcionalidad y, en algunos casos también, de la temporalidad. Es aconsejable, no obstante, realizar como mínimo un inventario anual.

Esto no significa que la legislación de total libertad al empresario sobre el momento en que debe realizar el inventario. Como mencionamos anteriormente, el empresario tiene cuatro meses, contados a partir de la fecha de cierre del ejercicio, para elaborar los libros contables. Y, como en la mayoría de los casos el cierre del ejercicio coincide con el año natural, el plazo suele empezar a contar a partir del 31 de diciembre y se extiende hasta el 30 de abril. Normalmente, tiene sentido llevar a cabo un inventario físico cuando la lista de pedidos en espera no es muy amplia o cuando los almacenes están poco abastecidos.

En el caso del comercio minorista, por ejemplo, tendría sentido realizar el inventario justo después de la campaña de Navidad pues ya se ha dejado atrás el estrés de esas fechas y gran parte de las existencias se han vendido. Hay que tener en cuenta, no obstante, que realizar un inventario mientras el negocio está abierto a la clientela es prácticamente imposible. Imagina que durante el conteo de productos un cliente toma un artículo de la estantería donde estabas llevando a cabo el inventario. Esto llevaría al traste todo tu trabajo y te obligaría a empezar de nuevo. Por este motivo, los inventarios se llevan a cabo siempre durante las horas o en los días en los que el negocio se encuentra cerrado. Muchas empresas, de hecho, cesan su actividad por completo durante uno o dos días para hacer un inventario.

Por este motivo, es importante no solo programar una fecha para llevar a cabo el inventario, sino también elaborar un calendario detallado y una estimación real del esfuerzo requerido. ¿Cuántos días y horas necesitarás para hacer el inventario? Para el cálculo del tiempo que emplearás en llevar a cabo esta tarea es mejor que seas generoso. De lo contrario, te quedarás sin tiempo y tus ayudantes deberán realizar horas extras, con el riesgo que esto implica sobre el resultado. Para evitar errores, tanto tú como tus empleados deben realizar un trabajo meticuloso y esto no es compatible con la presión del tiempo.

Personal: organiza a los trabajadores correctamente

Ten presente que deberás planificar al personal con suficiente antelación. Además, es muy probable que tengas que contratar a asistentes para que te echen una mano con el inventario, con las ventajas e inconvenientes que esto entraña. Por un lado, supondrá un aumento de los costes y del tiempo, ya que estos trabajadores no conocen tu empresa y seguramente nunca antes hayan realizado un recuento de existencias. La ventaja es que el tiempo y los costes pueden traducirse en rapidez a la hora de llevar a cabo el inventario. Cuando más personal trabaje en el inventario, más rápido se efectuará.

Además, necesitarás formar equipos y establecer áreas de trabajo. De esta manera, conseguirás que no se pase nada por alto. Si no vas a llevar a cabo tú mismo esta tarea, es aconsejable que determines qué persona será la encargada de la gestión del inventario. Esta coordinará el proceso, asignará tareas, supervisará los tiempos y llevará a cabo el control de verificaciones.

Desde el punto de vista de los trabajadores, puede ser beneficioso formar equipos de dos personas. Esto tiene dos ventajas: primero, porque mientras una persona cuenta la otra puede anotar, acelerando así el trabajo; en segundo lugar, porque los empleados pueden alternarse entre sí para aliviar el cansancio. Si puedes pagarlo, tiene sentido que cada elemento sea rastreado por dos equipos separados, minimizando así los errores.

Preparación: trabajo previo, inventario rápido

Incluso antes de empezar con el inventario propiamente dicho, debes ordenar el almacén y las zonas de trabajo. Pues si el día señalado tus trabajadores se dedican a ordenar y limpiar el recuento se extenderá demasiado y el ánimo caerá por los suelos. Los días previos a la fecha elegida ocúpate no solo de ordenar sino de agrupar productos en lugares determinados y de estructurarlos. Mientras haces esto, puedes comprobar el etiquetado para que durante el inventario todos los artículos estén correctamente identificados.

Es conveniente también diferenciar las áreas de trabajo a través de cinta adhesiva de colores, por ejemplo. Asegúrate de que pones a disposición de los trabajadores todo el material de trabajo que sea necesario: blocs de notas, cúter, pesas, calculadoras y –a pesar de la obviedad– grandes cantidades de bolígrafos para tus trabajadores. Las listas de inventario son uno de los elementos más importantes con los que debes contar: puedes elaborarlas tú mismo, comprarlas o descargarlas gratuitamente de Internet.

Si no puedes cerrar tu negocio durante la realización del inventario existen también listas de entrada y salida de mercancías para que tu personal pueda incluirlas correctamente.

Puesta en marcha: instrumentos y métodos

Un dato importante que debes tener en cuenta es que el personal que va a llevar a cabo el recuento no puede conocer el stock objetivo. Pues podrían producirse errores para hacer coincidir el resultado con la cantidad supuesta. También ha quedado demostrado que el procedimiento es más efectivo, si los equipos encargados del recuento lo hacen contando de izquierda a derecha y de arriba a abajo. Cuando se haya realizado el recuento de un grupo de artículos, deberás marcar claramente esa área para que no haya equivocaciones. También puedes poner por escrito las reglas para el desarrollo del inventario e imprimirlas para todos los equipos.

Es recomendable que fijes un punto donde los trabajadores podrán encontrar al supervisor del inventario en caso de que tengan dudas; también será allí donde deberán entregar sus listas de inventario ya cumplimentadas. En estas listas debe anotarse la fecha, el nombre del contador, del que anota y de los que revisan. Para ahorrar papel, existen herramientas electrónicas que hacen que el inventario sea más efectivo. Especialmente para aquellos casos en los que los artículos cuentan con código de barras, tus empleados podrán usar escáneres manuales para recabar los resultados. Existen empresas que alquilan este tipo de dispositivos y que, a pesar de que no libran a los trabajadores de la tarea de contar, simplifican tremendamente el proceso.

Es recomendable, además, contar con la ayuda extra de una balanza para inventario. Cuando debas contemplar grandes cantidades de pequeños productos o piezas, vale la pena incluir una o más balanzas de recuento. En la balanza podrás introducir datos e información relativa al almacén, de forma que el aparato sabrá cuál es el peso de cada uno de los artículos. Al colocar estos en la balanza, esta señalará el peso y la cantidad de artículos que contiene.

Externalización: existen compañías que se encargan de la realización del inventario de principio a fin. Estas cuentan con su propio personal y con todas las herramientas y materiales necesarios. Por lo tanto, si cuentas con el presupuesto para ello, esta inversión puede ser muy útil.

Concluir el inventario satisfactoriamente

Nunca está de más que tu contable esté presente durante la realización del inventario, puesto que así podrá controlar el proceso, su ejecución y dar fe de su visita. También es importante que cuides las listas de inventario para que estén ordenadas; de esta forma conseguirás crear una buena impresión a los funcionarios.

Recuerda que tienes la obligación legal de conservar los documentos contables durante seis años a partir del último asiento realizado en los libros. El artículo 30 del Cco señala que deberás guardar ordenadamente los libros, la correspondencia, documentación y justificantes de tu negocio. Aunque lo cierto es que Hacienda establece un período de conservación menor, en concreto de 4 años, ya que este es el plazo de prescripción de las obligaciones tributarias.

Antes de dar por finalizado el inventario, anota las diferencias. En principio, se considera que el resultado del inventario realizado tiene más autoridad que lo que figura en los libros. Las diferencias pueden deberse a cambios en la cantidad no reconocidos (por ejemplo, por pérdida o por robo). Anota los déficits al final del inventario.

Por favor, ten en cuenta el aviso legal relativo a este artículo.