Desarrollo del estado de resultados por naturaleza de gastos

La cuenta de pérdidas y ganancias es, junto a otros informes como el balance o la memoria, uno de los estados contables que conforma las cuentas anuales de una empresa. Frente al balance, que muestra los activos, pasivos y el patrimonio neto de una empresa en un momento concreto, el estado de resultados (que también se conoce como cuenta de resultados o de pérdidas y ganancias) le sirve a una empresa para saber cómo se componen sus ingresos y gastos y determinar si ha obtenido ganancias o sufrido pérdidas. Esta información es muy importante en la valoración de posibles inversores y sirve también como base para la toma de las propias decisiones empresariales.

En España, el Plan General de Contabilidad (PGC) regula, entre otras cosas, las normas para elaborar las cuentas anuales. En lo que respecta a la cuenta de pérdidas y ganancias establece que será la naturaleza de los ingresos y gastos el criterio de clasificación utilizado para su elaboración, esto es, se seguirá el método de la naturaleza de gastos. No obstante, este método no es el único sistema de organización existente. En otras regulaciones tributarias también se permite recurrir al método de la función de los gastos. De hecho, en el Reglamento Europeo se considera tanto a la distribución según la función como a la distribución según la naturaleza como métodos válidos, que, aunque muestran el mismo resultado, se diferencian en la presentación de las diferentes partidas. En dicho Reglamento se aceptan determinadas normas de contabilidad internacionales, entre las que encuentra la NIC1, donde se detallan ambos métodos.

Así funciona el método de la naturaleza de los gastos

El método de la naturaleza de los gastos destaca por su importancia a la hora de analizar la eficiencia económica de la empresa. En él se desglosan los ingresos y los gastos, como su nombre indica, según su naturaleza, incluyendo de forma explícita la variación de existencias de productos terminados y en curso de fabricación y los trabajos realizados por la empresa para su activo. Aunque estos también se tienen en cuenta al elaborar la cuenta de pérdidas y ganancias según el método de la función de los gastos, no aparecen de manera separada.

Los trabajos realizados por la empresa para su activo incluyen al inmovilizado intangible, el inmovilizado material, las inversiones inmobiliarias y el inmovilizado material en curso. Estos pueden ser, por ejemplo, el desarrollo de software para la optimización de los procesos operativos o la producción de una máquina nueva para mejorar los procesos de fabricación.

A la hora de elaborar el estado de resultados, se optará por la clasificación atendiendo a la naturaleza al seguir las directrices del PGC. Sin embargo, los grupos que cotizan en la UE pueden optar por una de las dos formas de clasificación, pues, como ya se ha indicado anteriormente, el Reglamento europeo admite ambos métodos como válidos.

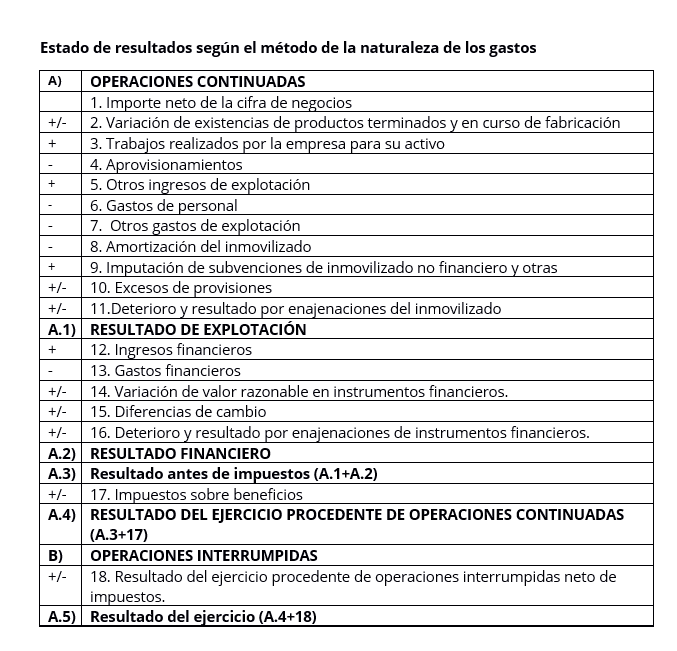

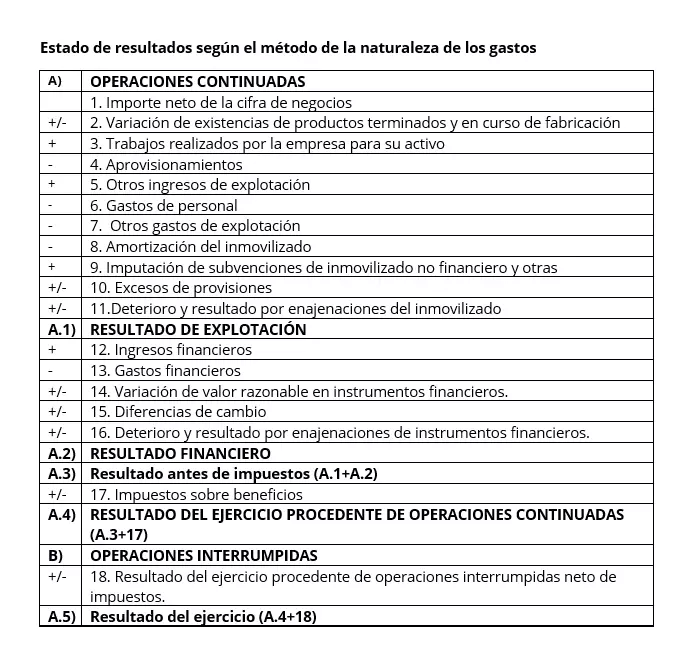

A continuación, te mostramos un esquema con todas las partidas que se deben incluir el cálculo del estado de resultados siguiendo el Plan General Contable:

Las ventajas del estado de resultados por naturaleza de gastos

En primer lugar, el método de la naturaleza de los gastos tiene la ventaja de que una gran parte de los datos necesarios se puede tomar directamente, lo que facilita el cálculo. Además, a partir del desglose detallado de los tipos de gastos, se obtiene una visión global de cómo se componen exactamente los gastos de una empresa. De ahí es fácil para los empresarios deducir los puntos donde se podría ahorrar para incrementar el margen de beneficio.

Para las empresas cuyos productos tienen un período de producción largo, se añade la ventaja de que también se incluyen los productos en curso de fabricación, lo que refleja el estado actual de forma realista.

Las desventajas del estado de resultados por naturaleza de gastos

La ventaja nombrada anteriormente es a su vez una de las mayores desventajas del método de la naturaleza de los gastos. Para indicar el inventario exacto de productos terminados y no terminados, se hacen necesarios los inventarios de gran volumen, con lo que la mayoría de las empresas con un número habitual de personal solo puede realizarlo una vez al año a fecha de balance. Por eso, para estas partidas se trabaja a lo largo del ejercicio financiero con valores estimados y aproximados, lo que adultera de una u otra forma el resultado. En consecuencia, el estado de resultados pierde pertinencia económica.

Si bien el estado de resultados ofrece una visión pormenorizada de los ingresos y los gastos de una empresa en un periodo determinado y sirve de referencia a la hora de tomar decisiones, lo cierto es que su clasificación obstaculiza este proceso en empresas de mayor tamaño en las que la toma de decisiones se basa en su estructura. Además, dado que existen otros sistemas tributarios que recurren al método de la función de gastos para organizar sus ingresos y gastos, en un ámbito internacional puede dificultar, por ejemplo, el desarrollo de negociaciones.

El estado de resultados por naturaleza de gastos

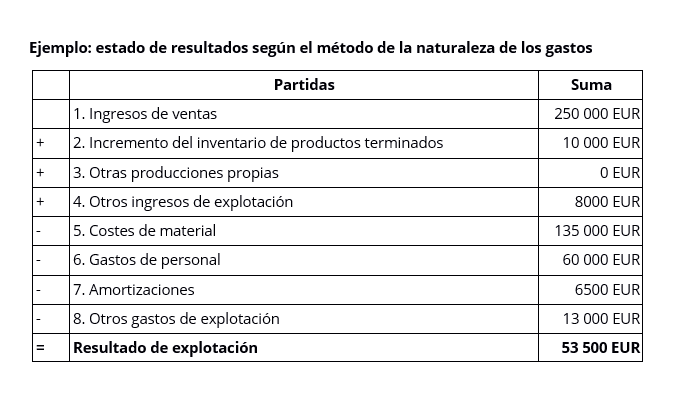

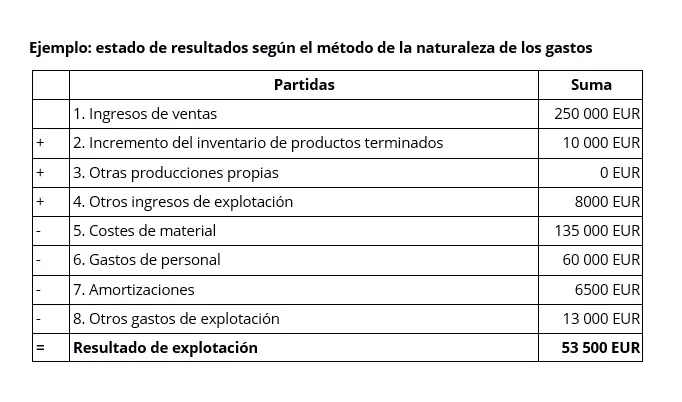

Las ventajas y desventajas mencionadas del método de la naturaleza de los gastos se explican mejor a continuación con un ejemplo. Para ello, tomamos como modelo una empresa textil:

Una empresa textil

- ha producido en el ejercicio fiscal 12 000 camisetas y 6000 sudaderas,

- de las cuales se han vendido 10 500 camisetas y 5800 sudaderas;

- los costes de producción y de material ascienden a 5 euros por camiseta y 12,50 euros por sudadera,

- el precio de venta es de 10 euros por camiseta y 25 euros por sudadera.

- Al final del ejercicio fiscal quedan 1500 camisetas y 200 sudaderas en la empresa.

- Otros gastos relacionados con las camisetas y las sudaderas vendidas son los gastos de personal (60 000 euros), amortizaciones (6500 euros), otros gastos operacionales (13 000 euros).

- Además, la empresa obtuvo otros ingresos por valor de 8000 euros.

Si organizamos estos datos según el método de la naturaleza de los gastos, obtenemos el cálculo que aparece en la tabla. En dicho cálculo se sigue el esquema del PGC pero solo se calcula hasta obtener el resultado del gasto de explotación (apartado A.1 en el PGC). Para tener el resultado del ejercicio sería necesario también obtener el resultado financiero y el resultado antes de impuestos.

Por favor, ten en cuenta el aviso legal relativo a este artículo.