El balance de situación: la radiografía de una empresa

Las sociedades mercantiles, para determinar si obtienen beneficios o tienen pérdidas y declarar sus obligaciones tributarias al final del ejercicio, deben llevar la contabilidad tal como se indica en el Código de Comercio –los autónomos solo están obligados a registrar los ingresos y los pagos resultantes de su actividad profesional o comercial. Los libros contables registran todas las operaciones comerciales de una sociedad y constituyen la base sobre la cual se elaboran tanto la cuenta de pérdidas y ganancias como el balance de situación, que, junto con la memoria, conforman una parte esencial de las cuentas anuales obligatorias para sociedades, que se elaboran al final del ejercicio económico, generalmente con fecha de 31 de diciembre. ¿Qué información revela el balance de situación?

¿Qué es un balance de situación y qué datos refleja?

Un balance de situación es una «fotografía» real y fiel de la empresa en un momento dado. Para ello examina, por un lado, los bienes y posesiones de la empresa (activos) y, por el otro, sus deudas y sus obligaciones (pasivos), es decir, de dónde obtiene su financiación. El patrimonio, constituido por los fondos propios que la empresa invirtió en su fundación o por otros recursos no exigibles como el capital social, las reservas y los beneficios acumulados, también se cuenta en el pasivo como fuente de financiación.

La parte del activo informa de las posesiones y las inversiones de la empresa, mientras que la del pasivo detalla las fuentes que la mantienen y que incluye, además del capital o los créditos, las deudas pendientes por cobrar.

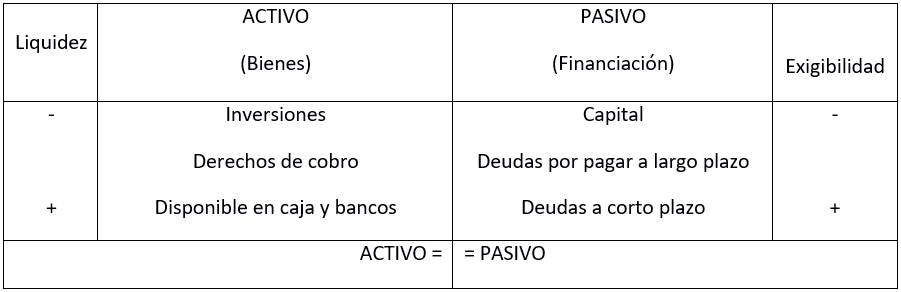

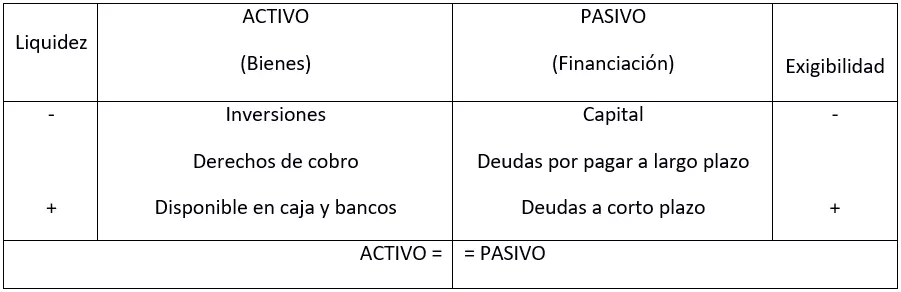

Básicamente, este es el esquema conceptual del balance:

Para poder presentar un balance de situación es necesario llevar los libros obligatorios (diario, mayor) en orden y al día porque en ellos se van apuntando las operaciones en sus respectivas cuentas a medida que tienen lugar. Estos libros también se dividen en una parte activa (terrenos, efectivo, inmovilizado, etc.) y una parte pasiva en la que se registra el patrimonio y el capital externo. Los asientos de los libros contables se agrupan en las partidas del balance en la parte que correspondan.

Potente aplicación de e-mail Exchange y las versiones más actuales de tus aplicaciones favoritas de Office desde cualquier dispositivo. Empieza ahora con nuestro servicio de configuración gratuito.

Activo, pasivo, patrimonio: cómo se estructura un balance de situación

Como se ha mencionado, el balance general, tanto el normal como el abreviado, está compuesto por tres partes, la del activo, del pasivo y del patrimonio.

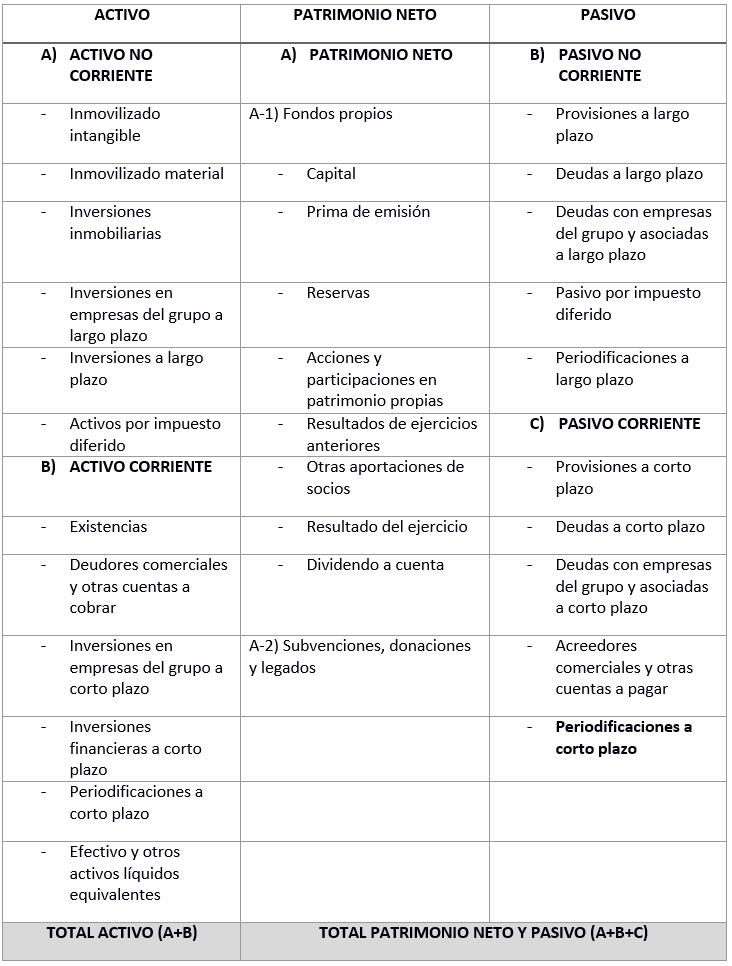

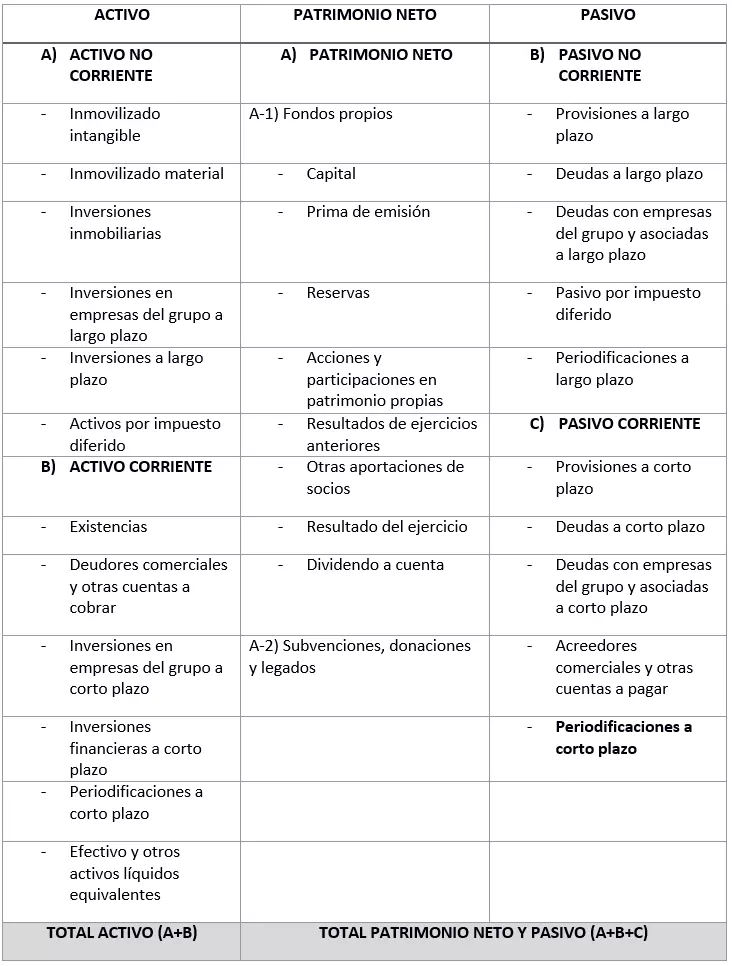

El activo comprende las posesiones de una empresa, que incluyen tanto los bienes como las deudas por cobrar y se detallan de menor a mayor liquidez, es decir, en función de su facilidad para convertirse en efectivo. A su vez, se dividen en activos no corrientes, que son los bienes en posesión de la empresa difícilmente convertibles en efectivo a corto plazo (doce meses), y en activos corrientes, que son los bienes más líquidos o en proceso de estarlo. Los no corrientes comprenden el inmovilizado material (bienes inmuebles, maquinaria, etc.), el inmovilizado intangible (patentes y derechos) y el inmovilizado financiero (inversiones a largo plazo). Por su parte, los activos corrientes reflejan los bienes líquidos o convertibles en efectivo en menos de un año y comprenden las existencias (mercancías de venta, materias primas, etc.), el realizable (bienes y derechos realizables a corto plazo) y el fondo disponible en la caja y en los bancos.

Los pasivos reflejan las fuentes que permiten invertir o adquirir los bienes activos y también se subdividen en los no corrientes, que representa todas las deudas que vencen en el largo plazo (deudas de poca exigibilidad), y los corrientes, que son los que vencen a corto plazo (deudas de alta exigibilidad), es decir de menor a mayor exigibilidad, como se muestra en el esquema de arriba.

El retrato de la empresa no sería lo suficientemente fiel si no incluyera su patrimonio. El llamado patrimonio neto está constituido por los bienes propios que no son exigibles, es decir, el capital propio que se aportó en el momento de su constitución o en años posteriores y los resultados acumulados.

Técnicamente, el balance se puede simplificar con esta fórmula:

ACTIVO (posesiones) = PASIVO (capital externo) + PATRIMONIO (capital propio)

Para obtener el patrimonio solo sería necesario invertir la ecuación de esta forma:

PATRIMONIO = ACTIVO – PASIVO

Ampliado el esquema anterior con las partidas explicadas del activo, el pasivo y el patrimonio, resulta este esquema básico (puedes consultarlo en el PGC para pymes.

Un balance de situación debe mostrar el equilibrio entre ambas partes, como bien deja entender su propio nombre. Así, el activo ha de ser siempre igual que el pasivo:

ACTIVO = PASIVO

Una empresa que tuviera, por ejemplo, muchas deudas por cobrar pero poco efectivo o equivalentes estaría en una situación francamente desfavorable. La información que aporta el balance de situación es por ello de capital importancia para la mayoría de sociedades y empresas.

Cómo se hace un balance: el balance de situación en la práctica

En España el balance de situación se presenta siguiendo el modelo que proporciona el Plan General de Contabilidad tanto para el balance normal como para el simplificado para pymes resumido en el cuadro anterior. Los datos proceden del libro mayor, que registra a su vez los datos del libro diario y el libro de caja.

Qué comprende el activo de un balance

La parte del activo diferencia, como dijimos, entre el activo corriente y el no corriente. La diferencia entre ambos tipos de bienes radica en su facilidad para convertirse en líquido: el activo corriente puede convertirse en efectivo en menos de doce meses (existencias, deudas por cobrar, inversiones a corto plazo) y el no corriente (inversiones a largo plazo, inmovilizado inmueble, etc.). El inmovilizado material (maquinaria, vehículos, etc.) se cuenta como inversión a largo plazo adquirida para su uso en la actividad propia de la empresa. El coste de su adquisición se anota en función de su depreciación anual a lo largo de su vida útil, es decir, la disminución periódica de su valor por uso, paso del tiempo, obsolescencia, etc. Las inversiones a corto plazo (materia prima) no se anotan como amortización periódica, sino que los costes de su adquisición se anotan tal como son como pérdida porque tienen como finalidad la obtención de beneficios (producción de existencias). El valor que se anota en el balance para la materia prima resulta de las existencias que tiene la empresa a día de cierre y que se ha registrado en el inventario anual.

Qué se incluye en el pasivo

Aquí se agrupa el capital propio, las provisiones, las deudas y las periodificaciones, pero también los pasivos por impuesto diferido (que surgen de las diferencias temporales en el reconocimiento de los pasivos), mostrando, en definitiva, a quién debe algo la empresa y qué pertenece al propietario.

En esta parte el factor determinante es la exigibilidad (duración de los plazos en que puede exigirse un pago) y según el PGC las partidas se ordenan de menor a mayor –en otros países se ordenan en orden inverso. El capital propio se considera parte del patrimonio neto, que figura en la primera posición porque no es exigible. A continuación sigue el pasivo no corriente, que incluye las obligaciones a largo plazo (hipotecas, créditos) y finalmente, como las partidas más exigibles, las deudas a corto plazo (facturas de proveedores).

Las provisiones son deudas cuya cuantía aún no ha podido determinarse, una especie de reserva para afrontar pagos futuros. En esta partida se incluyen los impuestos, las pensiones o incluso los gastos por eventuales procesos legales.

Las periodificaciones resultan de pagos que han tenido lugar en un momento diferente al del servicio que se obtuvo. En la parte del activo sería el caso de las cuotas anticipadas de alquiler, si, por ejemplo, en diciembre del año anterior se pagan las cuotas de enero y febrero del siguiente. El pasivo corresponde a servicios que se facturaron durante el ejercicio anterior pero se llevarán a cabo en el siguiente.

Una transacción muy frecuente que implica tanto al activo como al pasivo es la llamada de “aumento de un activo, aumento de un pasivo” y se da con las compras a crédito: si se adquiere maquinaria nueva gracias a un crédito bancario, aumenta por un lado el valor del inmovilizado material (activo) y por otro el valor de la partida de deudas (pasivo).

Tipos de balance

Por su propia razón de ser como imagen fiel de la situación patrimonial de una empresa en un momento determinado, el balance de situación no tiene por qué hacerse solo al final del ejercicio, pues esta fotografía puede cambiar con la primera operación que tenga lugar inmediatamente tras su elaboración. Además del balance de situación, que agrupa todos los bienes, deudas y obligaciones de una empresa en un solo cuadro, suelen distinguirse tres tipos de balance en función del momento de su elaboración, el inicial, el intermedio y el de cierre, además de diferenciarse entre el modelo normal o el abreviado en base a criterios de patrimonio y de complejidad como indicábamos en el apartado anterior. Los tres balances se incluyen en el Libro de Inventarios que se presenta a final del ejercicio en el Registro Mercantil.

Balance de situación inicial

El balance general puede hacerse al comienzo del ejercicio con la finalidad de comparar la situación inicial con eventos futuros. Todos los saldos se presentan agrupados para facilitar la comparación de los datos. Ha de figurar tanto en el libro de inventarios como en las cuentas anuales.

Balances de sumas y saldos (o de comprobación)

Estos balances intermedios son balances contables de comprobación y se hacen entre el comienzo y el final del ejercicio para examinar si las operaciones se están registrando correctamente a fin de mostrar al consejo administrativo y a los accionistas la situación de las cuentas. En los balances de comprobación se muestra el saldo de las cuentas del libro mayor de tal modo que puede comprobarse si las cuentas están bien cuadradas. Pueden hacerse tantos como se quieran con un mínimo de tres meses entre cada uno. Estos balances contables permiten hacer un seguimiento continuo de la situación de la empresa de tal modo que evita sorpresas al final del ejercicio. Si resulta en un saldo debe mayor que el haber, la empresa tiene un saldo deudor, si el haber es mayor que el debe, tiene un saldo acreedor.

Balance de cierre del ejercicio

Este es el balance de situación que se realiza el último día del ejercicio económico, generalmente el 31 de diciembre, aunque puede hacerse otro día si el ejercicio no coincide con el año natural.

¿Qué empresas deben presentar un balance de situación?

El balance general es de presentación obligatoria para todas las sociedades mercantiles que han de llevar una contabilidad ordenada como exige el Código de Comercio y declaran sus impuestos en el régimen de estimación directa. El balance de cierre forma parte de los cuatro estados financieros que se presentan en el Libro de Inventarios y cuentas anuales en el Registro Mercantil y que comprenden, junto al balance, la Cuenta de pérdidas y ganancias, la Memoria, el Estado de cambios en el patrimonio neto y el Estado de flujos de efectivo. El Libro de Inventarios y Cuentas Anuales es un documento contable formado por los siguientes documentos:

- Balance inicial detallado

- Balances de sumas y saldos de comprobación

- Inventario de cierre de ejercicio

- Un ejemplar de las cuentas anuales

Tal como señala el artículo 257 de la Ley de Sociedades de Capital (Real Decreto Legislativo 1/2010, de 2 de julio), las pymes y los autónomos están autorizados a presentar un balance abreviado en el caso de que cumplan al menos dos de estas condiciones durante dos ejercicios seguidos: a) Que el total de las partidas del activo no supere los cuatro millones de euros. b) Que el importe neto de su cifra anual de negocios no supere los ocho millones de euros. c) Que el número medio de trabajadores empleados durante el ejercicio no sea superior a cincuenta. Presentar un balance abreviado exime a estas sociedades de la obligación de presentar un Estado de cambios en el patrimonio neto y un Estado de flujos de efectivo. Los autónomos, que no están obligados a llevar la contabilidad exigida en el Código de Comercio, suelen realizar no obstante el balance general, ya que informa de la situación financiera momentánea de la empresa a nivel global. En general, la elaboración del balance de situación requiere cierto grado de experiencia y conocimientos, de modo que puede ser pertinente tener a un gestor a bordo que se encargue de ello, aunque solo sea para evitar caras correcciones posteriores. Conviene saber que tanto los bancos como los organismos recaudatorios valoran mejor un balance realizado por alguien ajeno a la empresa.

Un balance de situación es una foto fija de la situación patrimonial de la empresa que puede cambiar en pocos minutos –siempre y cuando se trate de una empresa activa.

Por favor, ten en cuenta el aviso legal relativo a este artículo.