Cuentas de resultados previsionales: pronostica la rentabilidad de la empresa

¿Vale la pena la inversión que quieres llevar a cabo en términos de resultados? Con las cuentas de resultados previsionales puedes responder a esta pregunta, pues te permitirán comparar los ingresos pronosticados con todos los costes esperados y así descubrir si a medio plazo podrás obtener beneficios y si estos resultan rentables. Las cuentas de resultados previsionales forman parte del plan económico financiero de una empresa, que a su vez se incluye en el plan de negocios. Llevarlas a cabo puede ayudarte a establecer y delimitar de manera clara una idea de negocio y en este caso, su rentabilidad, y servirán de apoyo como prueba ante terceros.

Previsional y provisional no son sinónimos. Mientras el primer término hace referencia a la estimación fundamentada de un resultado futuro, el adjetivo provisional define el carácter temporal de un hecho normalmente relacionado con la actividad presente.

Objetivo de las cuentas de resultados previsionales

Realizar una previsión de la rentabilidad económica en el contexto de la creación de empresas es de gran importancia. Con las cuentas de resultados previsionales, los fundadores pueden comprobar si la idea de negocio que se planea llevar a cabo es viable y, al mismo tiempo, demostrarlo ante terceros. Se trata de realizar un cálculo aproximado con el que, por ejemplo, si se necesita una inversión externa, poder evidenciar que el beneficio esperado cubre los costes fijos y variables y basta para pagar los intereses y los plazos de amortización.

En definitiva, con la ayuda de las cuentas de resultados previsionales es posible:

- estimar el éxito de la inversión,

- convencer a los inversores de la rentabilidad económica del proyecto y,

- en consecuencia, demostrar la viabilidad del proyecto empresarial a medio o largo plazo.

Asimismo, las cuentas de resultados previsionales son, además de una herramienta importante para pronosticar el éxito de una actividad empresarial, un elemento de gran utilidad para fijar objetivos una vez la actividad ha empezado o promover el desarrollo y la expansión empresarial. Teniendo esta previsión como base, es más seguro realizar actividades de emprendimiento y ser capaz de contrarrestar a tiempo las desviaciones de los objetivos calculados.

Las cuentas de resultados previsionales se incluyen en el plan de negocio como parte del plan financiero. En ellas se pueden desglosar los ingresos y gastos esperados para hacer una previsión de los posibles beneficios y determinar la rentabilidad.

Planificar la viabilidad económica de la empresa con las cuentas de resultados previsionales

Procede como se indica a continuación:

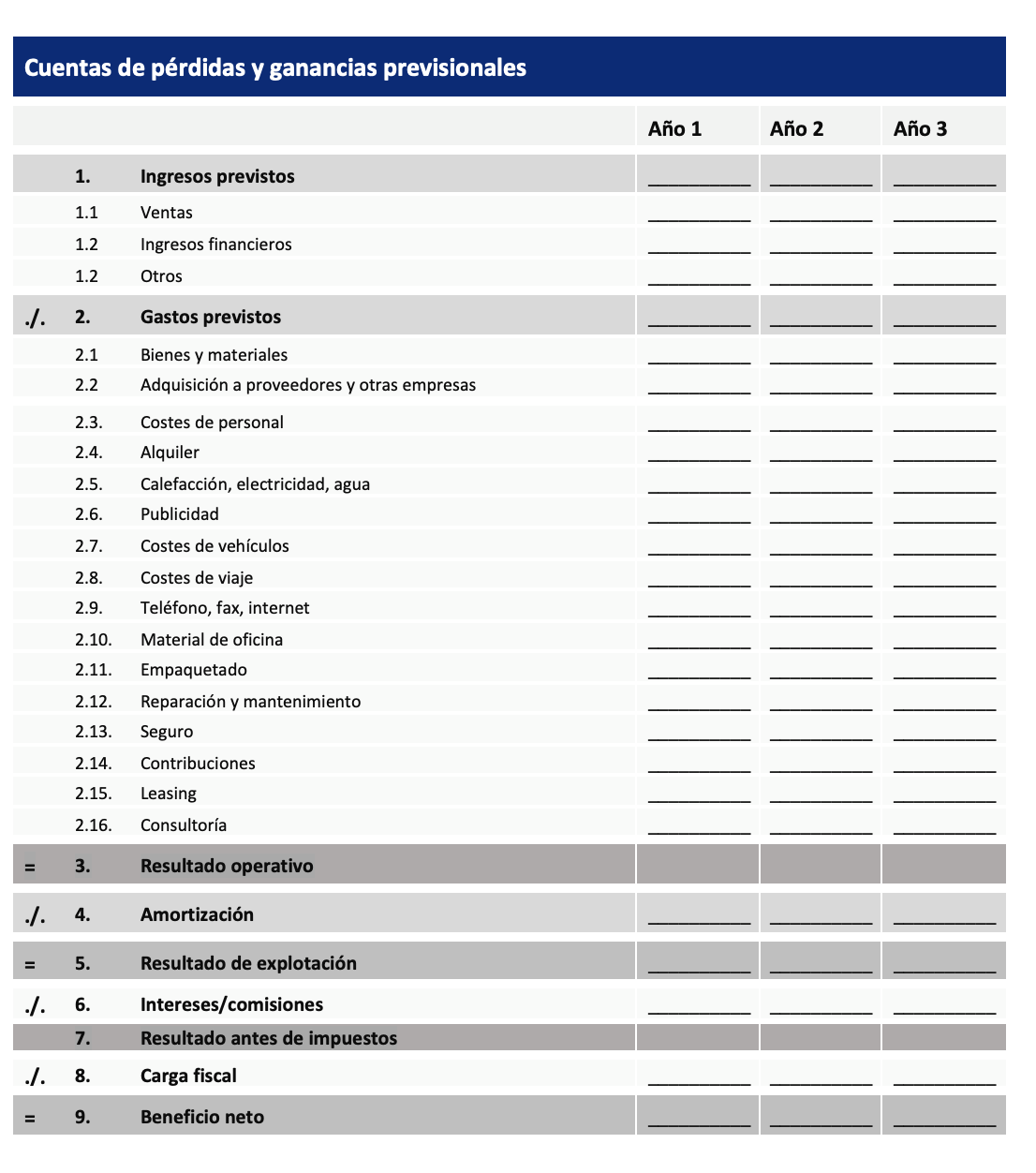

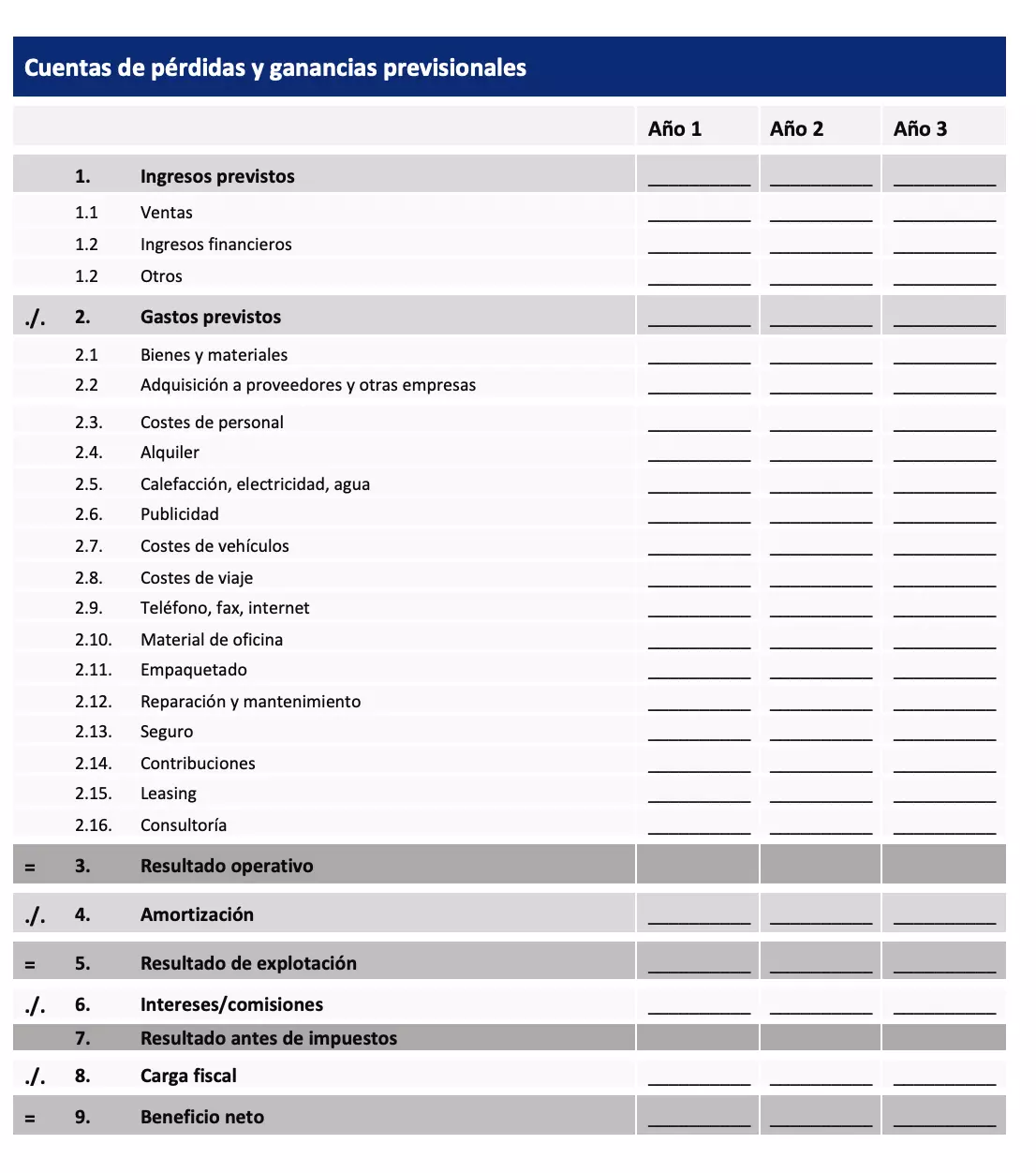

- Crea las cuentas de resultados previsionales: determina el resultado neto previsto para un periodo de tres a cinco años tomando como base la previsión de ventas y costes, gastos fijos y variables, impuestos y amortizaciones.

- Evalúa el resultado: comprueba si el resultado concuerda con los objetivos establecidos.

Creación de las cuentas de resultados previsionales

Para hacer una previsión del resultado neto esperado, es necesario realizar una serie de cálculos también basados en previsiones. Para ello conviene conocer el resultado de explotación previsional, el operativo y el financiero, siendo necesario:

- Contar con un plan de ventas, también parte del plan financiero. El plan de ventas es un pronóstico de las ventas previstas. Aunque a simple vista desarrollar un pronóstico de ventas y gastos fundamentado parece sencillo, se trata de una actividad que supone un gran desafío, sobre todo en el caso de los nuevos negocios. Mientras que las empresas establecidas pueden utilizar las cuentas de pérdidas y ganancias de años anteriores como fundamento para una futura planificación, las de nueva creación tienen que hacer sus previsiones sobre la base de valores de referencia. Además de las ventas, habrá que analizar el resto de ingresos que se obtendrá durante los periodos planificados.

- ¿Tienes planeado adquirir un software sin licencia?, ¿qué vida útil tendrán los ordenadores con los que dotarás la oficina? En las cuentas de resultados previsionales hay que indicar también las amortizaciones.

- Estimar los gastos de explotación. Además de los costes de mercancías y materiales previstos, es preciso también prever los gastos de personal, alquiler, publicidad o desplazamiento. De nuevo, se necesita una planificación concienzuda y basada en cifras para que las previsiones sean lo más realistas posibles.

- Calcular el gasto e ingreso financiero previsional. ¿Quieres financiarte con un préstamo? Indica los intereses en este apartado. ¿Qué comisiones tendrás que pagar por la apertura de una cuenta? Indícalo también aquí.

Una vez tengas estas cantidades, puedes realizar los cálculos necesarios:

- Obtén el resultado operativo previsional: restando los ingresos, como los incluidos en el plan de ventas, a los gastos (fijos y variables).

- Obtén el resultado explotación previsional: restando al operativo las amortizaciones.

- Obtén el resultado antes de impuesto: al calcular la diferencia ente el resultado de explotación y el financiero.

- Determina el resultado neto. Es este resultado el que se pretende estimar con la cuenta de pérdidas y ganancias previsional y que incluye los impuestos.

Evaluar el resultado de la cuenta previsional de pérdidas y ganancias

Para poder evaluar el resultado hay que tener en cuenta, por un lado, si de algún modo es rentable y supone beneficios para la empresa y, en caso afirmativo, si cumple con el objetivo establecido. Solo así se podrá tener cierta seguridad sobre la posible rentabilidad de emprender una determinada actividad, ampliar un negocio o pedir financiación. Con todo, hay que tener en cuenta el factor de incertidumbre en torno a estas cuentas previsionales, pues son muchos los factores que pueden hacer que el resultado cambie. Llevar un control exhaustivo durante el desarrollo de la actividad puede ser de gran ayuda para reaccionar a tiempo a posibles cambios en las cifras previstas.

Consejos para una puesta en marcha exitosa

La creación de empresas depende generalmente del capital externo. Por lo tanto, las cifras incluidas en el plan financiero desempeñan un papel central. Cuando se trata de convencer a los inversores de la rentabilidad de un proyecto, no debe permitirse ningún error en el cálculo de la rentabilidad. Por ello es recomendable:

- Crear las cuentas de resultados previsionales a partir de un plan sólido de ventas y costes.

- Aplicar el principio de prudencia como base para su cálculo de costes: fijar costes más altos y ventas más bajas puede proporcionar cierto margen de maniobra en caso de adversidades en el desempeño de la actividad.

Tan pronto como se disponga de cifras reales, se recomienda realizar una comparación. Si algunas cifras de la previsión no cuadran con la realidad, se está así a tiempo de reajustar la planificación y adaptarla a las necesidades empresariales.

Por favor, ten en cuenta el aviso legal relativo a este artículo.