La factura rectificativa: cómo y cuándo emitirla

¿Te has equivocado en algún dato de la factura? En estos casos no se puede corregir o anular una factura ya emitida sin más, sino que se debe enmendar a posteriori emitiendo un documento nuevo acorde a la legalidad fiscal, pues el cliente no solo la necesita para cuadrar su contabilidad, sino también el emisor para justificar ante Hacienda el impuesto repercutido y encajar los asientos en los libros.

Hay diferentes situaciones en las que es necesario corregir facturas. ¿Qué diferencia hay entre una factura rectificada y una nota de crédito, por ejemplo? A continuación aclaramos y diferenciamos los términos e indicamos qué se debe tener en cuenta a la hora de enmendar una factura errónea.

Potente aplicación de e-mail Exchange y las versiones más actuales de tus aplicaciones favoritas de Office desde cualquier dispositivo. Empieza ahora con nuestro servicio de configuración gratuito.

Rectificar es de sabios

Errar es humano. Así, cometer errores al facturar es plausible pero no irreversible. Antes de alarmarse y anular facturas se debe pensar que estas son documentos mercantiles con fines tributarios y registrales que no pueden desaparecer sin más. Su número es correlativo y con su ayuda se realiza la liquidación del IVA y se declaran los impuestos anuales, además de servir de fundamento para los asientos contables que han de cuadrar al final del ejercicio. Desde el Reglamento de Facturación introducido en 2013, la única forma de corregir facturas es emitiendo una factura rectificativa.

«Deberá expedirse una factura rectificativa en los casos en que la factura original no cumpla alguno de los requisitos que se establecen en los artículos 6 [factura completa u ordinaria] o 7 [factura simplificada], sin perjuicio de lo establecido en el apartado 6 de este artículo. Igualmente, será obligatoria la expedición de una factura rectificativa en los casos en que las cuotas impositivas repercutidas se hubiesen determinado incorrectamente [art. 89 de la Ley del IVA] o se hubieran producido las circunstancias que, según lo dispuesto en el artículo 80 de la Ley del Impuesto, dan lugar a la modificación de la base imponible (…).» (Art. 15, Real Decreto 1619/2012, de 30 de noviembre)

Dicha corrección se debe llevar a cabo si hay constancia de ello. Así, si te has equivocado en la información que has incluido en ella, primero conviene diferenciar si la factura se ha declarado o no, es decir, si se inscribe en otro trimestre anterior o pertenece al trimestre actual.

Cómo corregir una factura no declarada: la nota de crédito

Cuando se emite, una factura puede contener errores ortográficos en el nombre o fallos en el DNI, errores tipográficos menores, en definitiva, que no repercuten en la operación, en la base imponible o en la cuota de IVA repercutida. Si aún no se ha declarado la factura, la rectificación es tan sencilla como informar al cliente y enviarle una nueva factura corregida manteniendo la correlación numérica. No ocurre lo mismo con las equivocaciones en las operaciones o en las devoluciones, aunque nada es irremediable. Para estos casos se expide una nota de crédito con el importe a devolver que hace las veces de factura negativa y precede a una nueva factura donde se incluye el importe total ya corregido. De esta manera no se pierde la correlatividad (los números de factura no pueden eliminarse o reutilizarse) y sirve para cuadrar los libros y evitar así problemas con la declaración trimestral. Cuando se emite una nota de crédito se debe hacer referencia a la factura anulada, que se ha de conservar como cualquier otra factura según indica la legalidad fiscal.

Errores en facturas ya declaradas: la factura rectificativa

¿Qué ocurre cuando ya se han declarado los impuestos de la factura porque pertenece a un trimestre anterior? Si se descubre que se ha enviado y declarado una factura errónea, algunas condiciones de aquella factura han cambiado o no se va a abonar en el futuro, es posible emitir una factura rectificativa, mediante la cual se informa a Hacienda de los impuestos pagados (soportados) pero no repercutidos (cobrados) o de la corrección del error. Una factura rectificativa se envía en los siguientes casos:

- La factura enviada no cumple los requisitos legales tal como se indican en el Reglamento de Facturación.

- Se han calculado erróneamente los importes y las cuotas de impuesto.

- Han tenido lugar descuentos o bonificaciones posteriores.

- Se devuelven productos, envases o embalajes.

- Hay una resolución firme que deja sin efecto o modifica las operaciones.

- El destinatario de la factura ha entrado en quiebra y se ha declarado un concurso de acreedores.

Puede expedirse una factura rectificativa dentro de un plazo de 4 años desde la fecha del devengo (fecha de expedición de la factura, es decir, el momento en que se entiende realizado el hecho imponible y en el que se produce el nacimiento de la obligación tributaria principal) y con ella se corrige una factura anterior y se solicita la devolución del IVA soportado y liquidado. Se ha de conservar adjunta a la original y es posible emitir varias facturas rectificativas en un solo documento.

¿Qué datos debe incluir una factura rectificativa?

Cuando se descubra el motivo por el que se deba emitir una nueva factura que enmiende a una anterior y siempre antes de haber pasado cuatro años, se debe redactar una nueva factura que se adjuntará a la original. Este nuevo documento, además de respetar los requisitos que se establecen como obligatorios, también ha de indicar:

- Los datos que identifican a la factura rectificada. Ten en cuenta que el número de la factura debe pertenecer a una serie diferente a la de las facturas ordinarias (Rect. 01, por ejemplo).

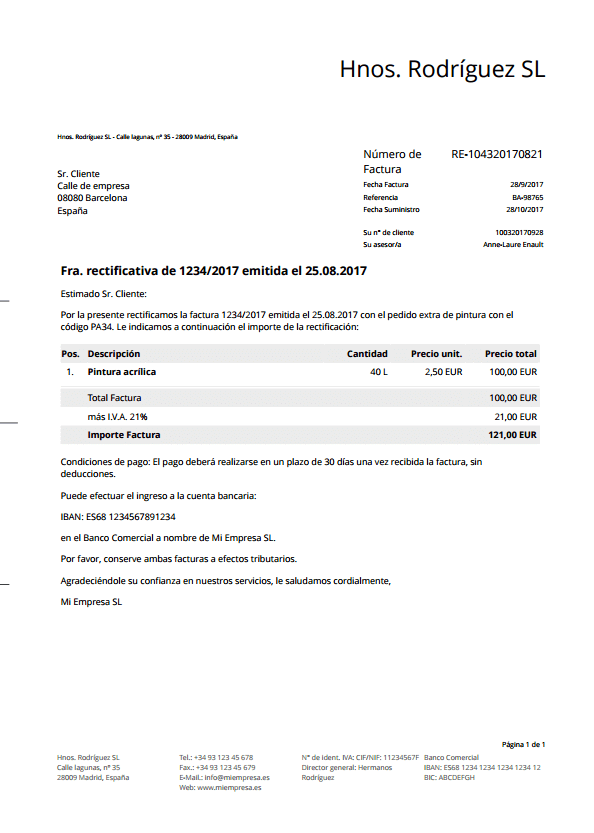

- Motivo por el que se emite (p. ej., pedido extra de pintura) y la corrección en sí.

- El importe, sea positivo o negativo. En este punto hay que señalar que tanto se puede indicar el importe rectificado como el total una vez aplicada la corrección. También conviene recordar que la Agencia Tributaria podría no aceptar una factura rectificativa negativa en el caso de servicios, puesto que una devolución de mercancías es más fácil de demostrar que la anulación de una prestación.

¿Qué ocurre en caso de quiebra?

Un ámbito corriente de aplicación de la factura rectificativa cubre una eventual declaración de concurso de acreedores de un cliente. En este caso, el IVA de esta factura no se va a recibir, por lo que se genera un desequilibrio entre el IVA repercutido y el soportado.

¿Qué puede hacer el emisor de la factura?

El procedimiento a seguir pasa por enviar en el plazo de un mes desde que se declara concurso una factura rectificativa que modifique la base imponible de la original y anule la cuota repercutida. Hecho esto, el emisor tiene otro mes para informar a Hacienda de las modificaciones adjuntando una copia de ambas facturas, la original y la correctora, y la acreditación que demuestra que el cliente ha declarado concurso de acreedores.

Si errar es de humanos, prevenir es mejor que curar o, lo que es lo mismo, revisa bien las facturas antes de enviarlas, guárdalas todas, tanto las enviadas como las recibidas, factura en cuanto termine el trabajo y ten en cuenta que un software de facturación y contabilidad puede ayudarte a controlar todos esos detalles y evitar males mayores.

¿Cómo hacer una factura rectificativa?: modelo para descargar

Una herramienta de facturación es un elemento de apoyo que hoy día resulta imprescindible para empresarios y autónomos. No solo ayuda a mantener bajo control la emisión y la conservación de la documentación mercantil, sino que también aporta agilidad a todas las tareas relacionadas con la facturación y la contabilidad, dado que muchos procesos tienen lugar de forma automática.

Tu próxima factura rectificativa podría tener un aspecto parecido a esta:

Por favor, ten en cuenta el aviso legal relativo a este artículo.