Facturar anticipos de clientes: información general

Hay empresas que aceptan anticipos del precio total de los bienes o servicios que vayan a prestar. De esta forma, en caso de cuantías importantes, la empresa se asegura de que el cliente no va a anular el pedido y cuenta con mayor liquidez y con un cobro asegurado, y el comprador puede reducir la carga de un pago demasiado grande. Pero, dado que se trata de una parte del coste total y se realiza previa emisión de la factura de venta. ¿Hay que emitir facturas de anticipos?

La factura de anticipo: ¿cuándo es necesaria?

Siempre que se vaya a recibir un anticipo a cuenta de un bien o servicio por parte de un cliente hay que expedir una factura que lo refleje, incluyendo el IVA correspondiente a la cuantía. Más tarde, cuando se emita la factura completa, se le reducirá la cantidad ya cobrada y se indicará el impuesto de valor añadido correspondiente. En el caso de los autónomos que realicen actividades profesionales hay que tener en cuenta que las facturas han de incluir el porcentaje de la retención del IRPF correspondiente.

La factura de anticipo es aquella que se emite cuando se va a recibir por parte del cliente una cantidad anticipada del pago de un bien o servicio.

Realizar una factura por un anticipo es necesario puesto que hay que

de dicho pago previo en el momento en el que se produce la operación y no cuando se cobra la factura definitiva, de lo contrario la empresa puede ser sancionada por Hacienda. Así, si el pago anticipado se lleva a cabo en septiembre y la factura total se completa en noviembre, el IVA del primer pago se incluirá en la tercera declaración trimestral y el del segundo pago, en la última.No es necesario expedir factura en los pagos anticipados de entregas intracomunitarias de bienes exentas de IVA según lo dispuesto en el artículo 25 de la Ley 37/1992.

¿Cómo facturar anticipos?

Gestionar el cobro de anticipos no es una tarea demasiado complicada. De hecho, basta con tener en cuenta las características de la factura de anticipo y la factura final. Para verlo más claro, podemos analizar el siguiente caso:

La empresa A vende al cliente B un bien por el precio de 900 euros, que facturará en el mes de mayo. Sin embargo, el cliente B realiza un anticipo a cuenta de 500 euros (IVA no incluido) en el mes de abril. ¿Cómo se plasma en las facturas?

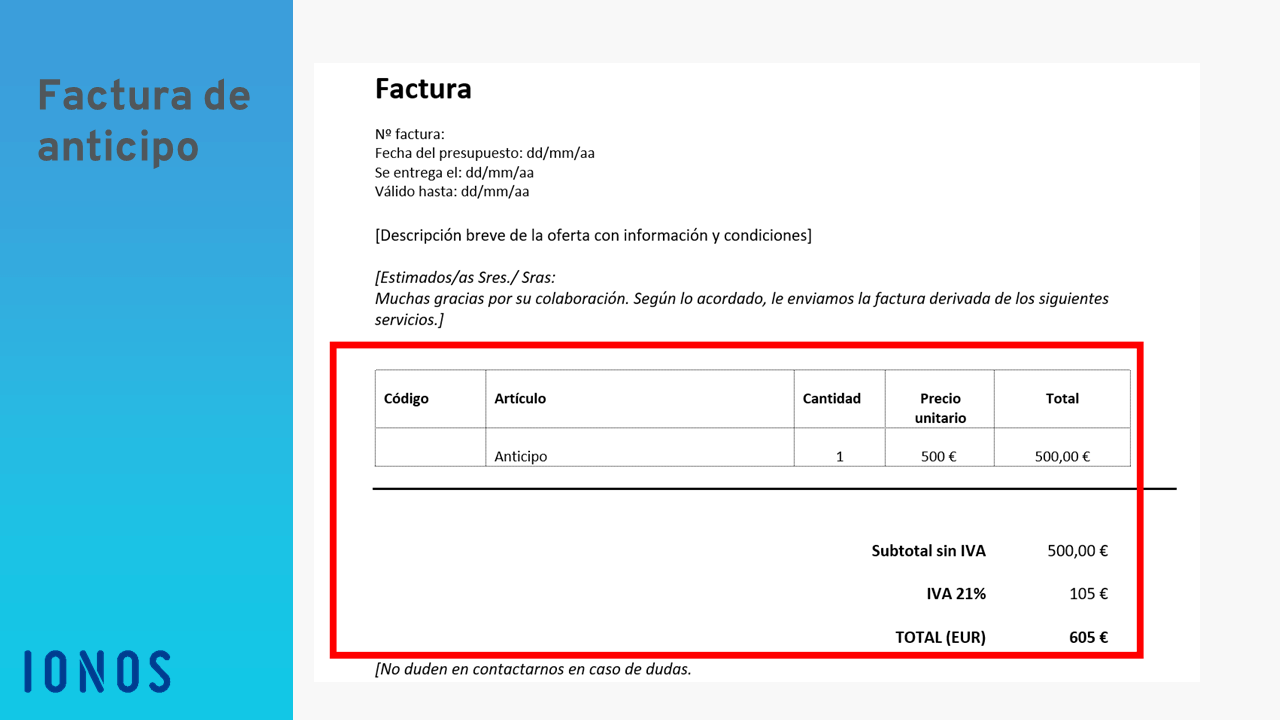

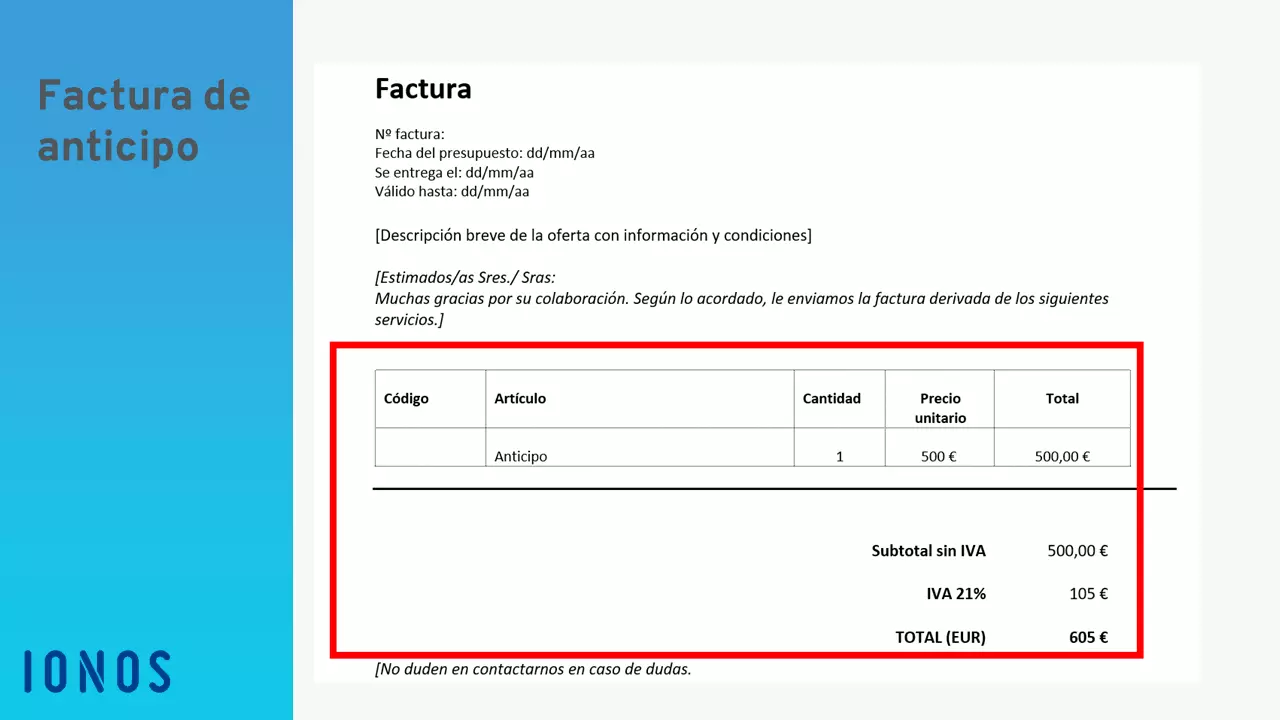

Factura de anticipo

La factura de anticipo o de pago anticipado responde al modelo habitual de factura, es decir, incluye todos los campos obligatorios en este tipo de documento. Sin embargo, a la hora de facturar un anticipo hay que indicar en el apartado relativo al producto (Artículo en la imagen) el tipo de pago del que se trata. En este caso se indica: “Anticipo”. El precio unitario y el total se corresponden con la cuantía que se entrega como anticipo, a la que se añade el IVA correspondiente.

El IVA de la factura de anticipo se devengará en el primer modelo 303, aunque la emisión de la factura completa se realice en el segundo periodo de declaración del impuesto indirecto.

Descárgate de forma gratuita nuestro modelo de factura, disponible en la StartUp Guide en formato Word y PDF y que cumple con los imperativos legales. Basta con que adaptes los campos necesarios para poder expedir una factura de anticipo.

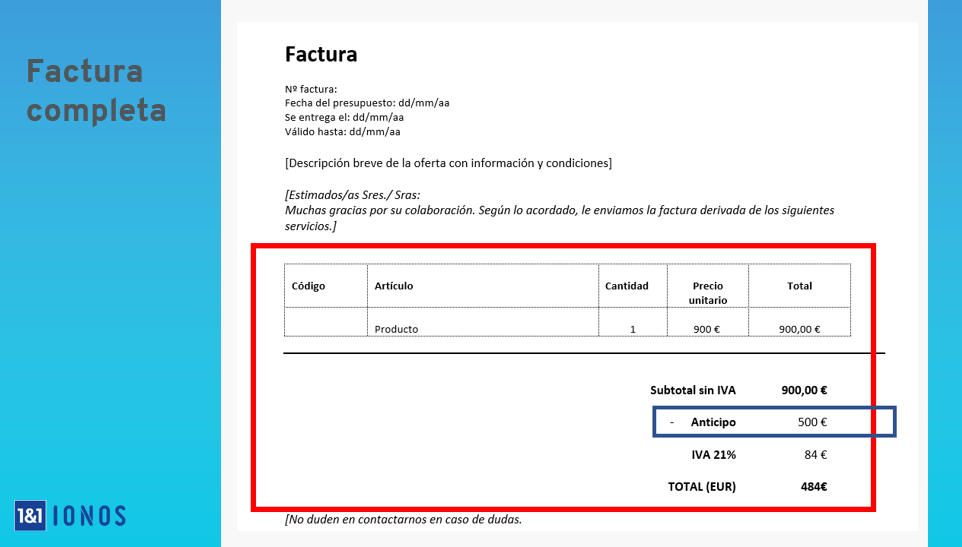

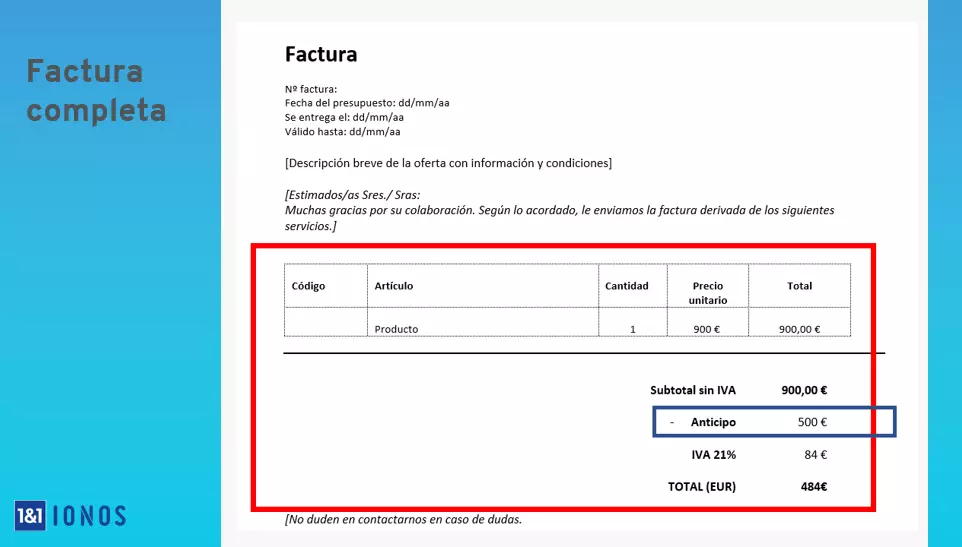

Factura final

La factura final de nuevo cuenta con todos los campos de obligada inclusión y muestra el monto total del bien o servicio, la cantidad anticipada, así como la cuantía e IVA restantes.

En la factura final hay que tener en cuenta que:

- En subtotal sin IVA se indica el valor total del producto (900 €)

- A dicha cuantía se le resta el anticipo sin IVA (900 € - 500 €)

- Al resultado del subtotal menos el anticipo (400 €) se le aplica el IVA correspondiente (el 21% de 400 es 84)

- El total de la factura final es la diferencia entre el subtotal y el anticipo (400 €) más el IVA correspondiente (84 €).

En este caso la empresa A devengará los 84 euros de IVA en la segunda declaración del año contable, pues la factura se emitió en el mes de mayo.

En definitiva, al facturar un anticipo el comprador paga el IVA dos veces, la primera vez por la cuantía correspondiente al anticipo y la segunda por la cuantía restante de la factura final. La suma del IVA del anticipo y el IVA de la cuantía restante es igual al IVA de la cantidad total que pagar.

Por favor, ten en cuenta el aviso legal relativo a este artículo.