Las facturas emitidas

Equipo editorial de IONOS7 mins

Equipo editorial de IONOS7 mins

Si las empresas quieren reclamar dinero a sus clientes por los bienes o servicios suministrados, redactan facturas. Sin embargo, para que las facturas sean vinculantes en el sentido jurídico general y válidas en el sentido fiscal, deben cumplir unos requisitos muy específicos. Para las empresas, las facturas más relevantes son las facturas emitidas. ¿Cómo pueden definirse? ¿Qué información debe incluirse en este documento y qué más debe tener en cuenta el emisor de la factura?

Las facturas emitidas de una empresa son las facturas que se envían a los clientes. Se utilizan para enumerar las cantidades de dinero por los bienes o servicios entregados y para que el cliente pague por ellos. Por lo tanto, las facturas emitidas permiten generar ingresos y forman parte del proceso contable.

¿Qué son las facturas emitidas?

Desde la perspectiva del emisor de la factura, se hace referencia a una factura como factura emitida y desde la perspectiva del destinatario de la factura como factura recibida. La base de esta factura suele ser un contrato celebrado entre dos socios comerciales en el que se acuerda la entrega y la remuneración a pagar por ella (por ejemplo, un contrato de compraventa (art. 1.445 del Código Civil). La factura tiene una función diferente para cada una de las dos partes contratantes:

- La empresa emisora la utiliza para solicitar el pago al cliente por las mercancías o servicios que se han provisto. Por lo tanto, se trata de una solicitud de pago por escrito.

- Permite al cliente verificar los servicios, por ejemplo, si el número de piezas o las horas de trabajo están correctamente listados.

Por definición, las facturas emitidas deben estar redactadas por escrito. Por lo tanto, deben imprimirse y enviarse por correo postal o por correo electrónico. Una factura oral no es legalmente vinculante.

¿Cuál es la función de las facturas emitidas en la contabilidad?

En contabilidad, las facturas emitidas justifican los créditos de deudores que aparecen en el activo del balance. Si un deudor está atrasado en el pago, las facturas emitidas también sirven de base para los recordatorios.

La factura de deudores y el IVA

Las facturas emitidas también son de importancia central para el IVA. Por un lado, se utiliza para determinar el importe del IVA que la empresa emisora debe al organismo recaudador por la entrega o los servicios. Para ello, también debes indicar el impuesto en la factura. El momento en el que se paga este impuesto depende de varios factores (declaraciones de IVA por adelantado, impuestos objetivo o reales, así como casos especiales –Ley 37/1992, de 28 de diciembre). Por otra parte, la factura puede servir al destinatario como base para reclamar el IVA pagado al proveedor como impuesto soportado por la oficina fiscal y recuperarlo.

¿Qué información debe contener una factura?

Para que una factura emitida sea legalmente vinculante, las empresas deben proporcionar cierta información en el documento. Se requiere la siguiente información según el artículo 6 de la normativa referente a las obligaciones de facturación establecidas por la Agencia Tributaria (Real Decreto 1619/2012, 30 de noviembre, por el que se aprueba el reglamento obligaciones de facturación):

- Nombre y dirección del emisor de la factura (incluido el tipo de empresa, si es necesario).

- El nombre y la dirección del destinatario de la factura

- El número de identificación fiscal

- Fecha de facturación

- Número de factura consecutivo

- Hora de entrega o período de prestación del servicio

- La cantidad y descripción de los bienes o servicios suministrados (individualmente y desglosados por cantidad o volumen)

- Importes netos de las facturas, desglosados por tipos de IVA

- Tipos de IVA e importes

- Importe bruto de la factura

- Indicaciones de acuerdos previos, descuentos, bonificaciones o rebajas (si se ofrecen)

- Referencia a la obligación fiscal del destinatario del servicio

Para las facturas cuyo importe bruto no supere los 400 euros, es decir, las facturas simplificadas, se necesitan muchos menos datos. Los datos obligatorios para estas llamadas facturas de pequeño importe incluyen:

- Nombre y dirección del emisor de la factura

- Fecha de facturación

- La descripción de los bienes o servicios suministrados (individualmente y desglosados por cantidad o volumen)

- Importe bruto de la factura

- Tipo de IVA

- En el caso de una exención, una indicación de que la prestación u otro servicio está cubierto por una exención

Las empresas inscritas en el Registro Mercantil deben proporcionar la siguiente información adicional, dependiendo de su forma jurídica:

- Forma jurídica

- Tribunal de registro y número de registro

- Socios personalmente responsables

- Director General

En el caso de las facturas emitidas a particulares por un empresario, el empresario también está obligado a señalar que el destinatario debe conservar esta factura durante dos años.

Además, existe otra información común que, aunque no es jurídicamente vinculante, ha demostrado ser práctica para las transacciones comerciales. Esta información incluye:

- Número de cliente

- Número de pedido

- Plazo de pago

- Número de teléfono

- Número de fax

- Dirección de correo electrónico

- Página web

- Datos bancarios del emisor

- Identificador que se utilizará al efectuar el pago

Esta última información es común, sobre todo, para las empresas que envían facturas y reciben pagos de grandes importes. Les ayuda a registrar correctamente las entradas de pagos.

Por supuesto, no está prohibido especificar más datos en las facturas de importes menores. Aseguran claridad, facilitan la asignación de la factura por ambas partes y sirven como un servicio para el cliente.

Facturas emitidas: una obligación legal

La emisión de facturas no solo es útil para todas las empresas, sino que lo exige la ley: todo empresario está obligado a emitir una factura por los bienes y servicios suministrados a otras empresas y personas jurídicas. Para algunas excepciones, esta obligación solo se aplica en determinadas circunstancias. Los clientes privados también deben recibir facturas por los servicios relacionados con los bienes inmuebles (desde los servicios de construcción hasta la limpieza de ventanas). En el caso de que no se emita una factura o se emita demasiado tarde, se puede imponer una multa de hasta 5000 euros.

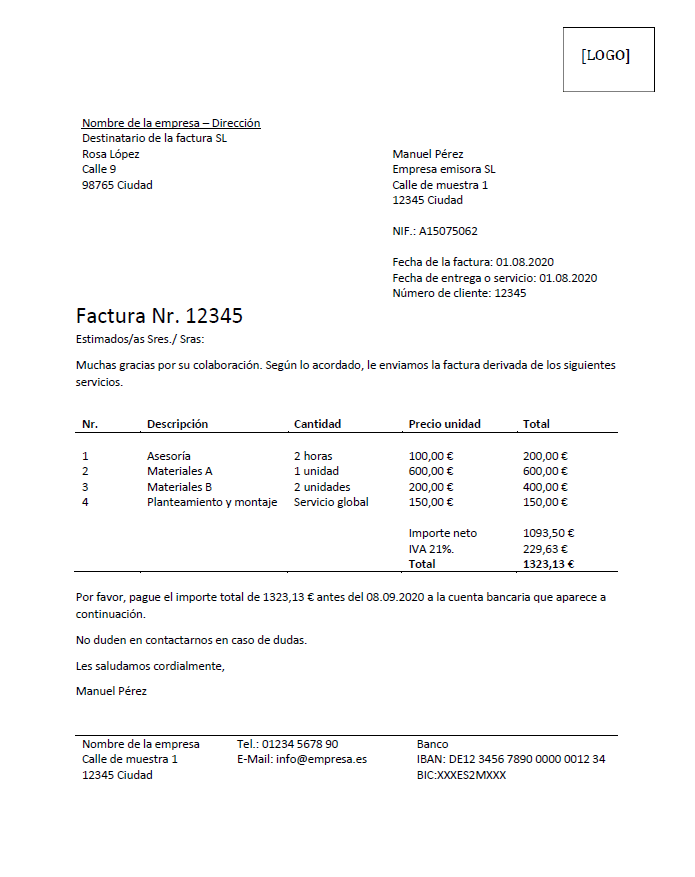

Plantilla de factura emitida

Una factura emitida no requiere un formulario especial. Siempre que el documento contenga toda la información relevante de forma clara y legible, las empresas tienen cierta libertad en el diseño de sus facturas. Por lo tanto, puede diferir visualmente del ejemplo siguiente. Las facturas emitidas se pueden diseñar fácilmente con la ayuda de programas comunes de oficina –en Internet se encuentran numerosas descargas ya preparadas. No se requiere una firma para que el documento sea legalmente vinculante.

Una factura emitida no es solo una solicitud de pago al cliente, sino también un medio de comunicación. Por lo tanto, utiliza la factura para agradecer al cliente por hacer un pedido, para informarle brevemente de una acción, o para solicitar una recomendación si el cliente está satisfecho con el servicio prestado.

Diferencia entre una factura emitida y una factura por anticipo

Especialmente en el caso de proyectos grandes o de prestación de servicios a largo plazo, la emisión de varias facturas parciales en lugar de una única factura ofrece una serie de ventajas, tanto para el emisor como para el destinatario de la factura.

La factura por anticipo se refiere únicamente a una parte de un bien o servicio, a diferencia de una factura de deudores, en la que los bienes y/o servicios prestados se registran en su totalidad. En la práctica, esta factura se utiliza, por ejemplo, para entregas de electricidad y gas, proyectos de construcción o construcción de plantas.

- El proveedor de servicios tiene la opción de prefinanciar el proyecto de forma continua mediante facturas parciales y, al mismo tiempo, reduce el riesgo de impago.

- El cliente se beneficia de una carga financiera que se puede planificar durante el período de prestación del servicio y puede comprobar la finalización del proyecto en fases.

La información requerida para las facturas por anticipo es la misma que la requerida para las facturas emitidas, pero debe identificarse como tal y, si es necesario, tener un número de factura secuencial.

Por favor, ten en cuenta el aviso legal relativo a este artículo.