Extinción de una sociedad: cómo cerrar tu empresa

Por regla general, una sociedad se funda por un período de tiempo indefinido y existe permanentemente; no obstante, en algunos casos puede ser necesario llevar a cabo la extinción de la sociedad. Las razones para ello pueden ser muy diferentes y, al margen de lo que pueda parecer, el fracaso económico no es siempre el principal responsable. Tienes que tener en cuenta que no basta con el cese de la actividad para extinguir una sociedad de capital. El procedimiento está previamente determinado y deben observarse numerosas normas.

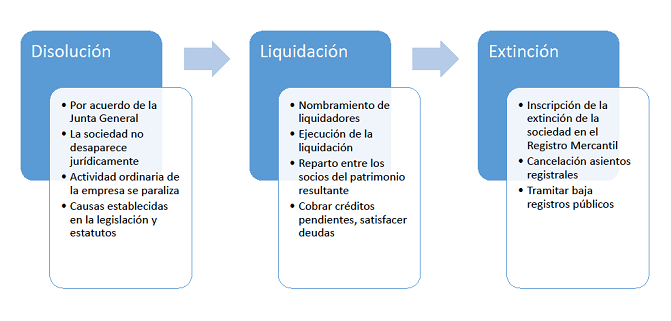

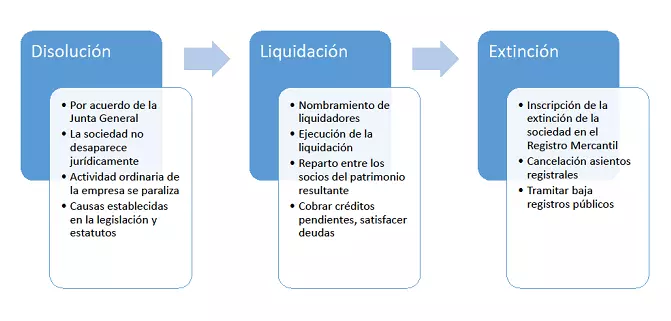

La extinción de una sociedad es el proceso mediante el cual el empresario pone en marcha los trámites necesarios para cerrar una empresa. La legislación prevé, en este sentido, una serie de actos que resultan de obligado cumplimiento; tres fases necesarias para el cierre organizado de una sociedad. Este conjunto de actos discurre, de forma general, a través de los siguientes pasos: disolución, liquidación y extinción.

Es importante recalcar que el cese y extención de la sociedad son dos cosas distintas. El cese de actividad es el proceso mediante el cual el empresario decide suspender la actividad de forma temporal, lo que no significa que la sociedad haya dejado de existir. Es decir, la empresa existe pero está inactiva.

Disolver una sociedad

La primera fase para la extinción jurídica de una sociedad es la fase de disolución. Es importante recalcar que con la disolución de la sociedad esta no pierde su personalidad jurídica, tan solo se produce una modificación de su fin o actividad. Es decir, deja de tener una explotación empresarial para centrarse en una actividad conservativa y liquidatoria.

El procedimiento que se sigue para la disolución de una sociedad dependerá de si esta es anónima o limitada. No obstante, la ley prevé distintos supuestos, aplicables a todas las sociedades mercantiles. Las causas que producen la disolución aparecen recogidas en los estatutos sociales y en la legislación vigente. Así, la Ley de Sociedades de Capital divide las causas en tres grandes grupos:

- Disolución de pleno derecho: una sociedad se disuelve automáticamente o de pleno derecho por el transcurso del plazo fijado en los estatutos para la duración de la sociedad o también en aquellos casos en los que haya pasado más de un año desde la reducción o ampliación del capital por obligación legal, sin que se haya disuelto o transformado la sociedad.

- Disolución por causa legal o estatutaria: cuando concurra una de las causas previstas en el artículo 363 de la LSC y la misma sea constatada por la junta general o, en su defecto, por el juez.

- Disolución por acuerdo de la junta general: por decisión de los socios, mediante acuerdo mayoritario adoptado en junta general. Esta decisión puede tomarse en cualquier momento y sin necesidad de que concurra una razón o causa que la motive.

El artículo 369 de la Ley de Sociedades de Capital exige la publicidad de la disolución. En concreto señala que: La disolución de la sociedad se inscribirá en el Registro Mercantil. El registrador mercantil remitirá de oficio, de forma telemática y sin coste adicional alguno, la inscripción de la disolución al ‘‘Boletín Oficial del Registro Mercantil’’ para su publicación’’.

Efectos de la disolución

El principal efecto de la disolución de una sociedad es la apertura del proceso de liquidación. Además, debido a que la extinción de la sociedad solo se produce tras el cierre de la liquidación, la sociedad a pesar de haber sido disuelta sigue subsistiendo y manteniendo su personalidad jurídica con todos los atributos que le son propios (domicilio, denominación, autonomía patrimonial, etc.). Los cambios que la disolución implica son los siguientes:

- La actividad social deja de ser de explotación o desarrollo de la empresa, pasando a ser una actividad liquidatoria. Se centra en la realización de las operaciones que permiten conseguir la liquidación y la posterior extinción de la sociedad.

- Los administradores pasan a ser liquidadores, convirtiéndose en órgano de administración y representación. Estos asumen la totalidad de funciones de la sociedad en liquidación. Por su parte, la junta general se mantiene como órgano social, encargado de acordar lo que convenga al interés común, en relación con la marcha de la liquidación.

- Otros efectos relativos a las obligaciones contables y a los derechos de los socios.

El concepto de disolución de la sociedad es equívoco, no hace referencia a la extinción de la sociedad propiamente dicha, sino a la primera fase de un largo proceso que podrá desembocar, en su caso, en la extinción de la sociedad. Esta fase se encuentra regulada en la Ley de Sociedades de Capital, concretamente en los artículos desde el 360 al 370.

Liquidación de una sociedad

Tras la disolución de la sociedad se abre el periodo de liquidación, un proceso cuya finalidad es el reparto entre los socios del patrimonio resultante, después de que los créditos pendientes hayan sido cobrados y de que se hayan satisfecho las deudas sociales.

La liquidación es un procedimiento que entraña operaciones materiales y jurídicas encaminadas a la extinción de la sociedad; también consiste en un estado jurídico en el que la sociedad está sujeta a un régimen especial. Por eso, durante este periodo de tiempo, deberá añadir a su denominación la expresión “en liquidación”.

Como ya mencionamos anteriormente, tras la disolución los administradores cesan en sus cargos automáticamente y son sustituidos por los liquidadores, que asumen las funciones gestoras -referidas al orden interno de la sociedad y representativas, es decir, que afectan al funcionamiento externo de la sociedad. En concreto, las funciones de los liquidadores son:

- Formular un inventario y un balance de la sociedad con referencia al día en que se hubiera disuelto. Para ello, dispondrán de un plazo de tres meses a contar desde la fecha de apertura de la liquidación.

- Cobrar los créditos y pagar las deudas sociales.

- Concluir las operaciones pendientes y realizar las nuevas que sean necesarias para la liquidación de la sociedad.

- Llevar la contabilidad de la sociedad, así como llevar y custodiar los libros, su documentación y correspondencia.

- Enajenar los bienes sociales.

Caso especial: insolvencia de la sociedad

Si al comenzar con las operaciones que les corresponden los liquidadores advierten que la sociedad se encuentra en un estado de insolvencia y que, por lo tanto, no dispone de patrimonio suficiente para hacer frente a todas las deudas contraídas, los liquidadores deben instar la declaración de concurso en el plazo de los dos meses siguientes a la fecha en que hubieran conocido o debido conocer dicho estado. En caso de que inclumplan este deber, el concurso podría ser calificado como culpable, con la posibilidad de imponer las sanciones legales previstas a los liquidadores.

Si se declara el concurso, los liquidadores, por norma general, seguirán desempeñando sus funciones, eso sí, sujetos en este caso a las medidas de suspensión o de intervención por los administradores concursales que el juez haya podido determinar. Si la fase de liquidación de una sociedad se abre dentro de un procedimiento concursal, los liquidadores cesarán automáticamente y serán sustituidos por administradores concursales.

En estos casos, la liquidación no se rige por lo previsto en la Ley de Sociedades de Capital, sino de conformidad con el procedimiento de liquidación que regula la Ley Concursal.

Modalidad abreviada de liquidación: cesión global del activo y del pasivo

Normalmente, cuando se liquida una sociedad, se hace a través de una gran cantidad de actos aislados (cobro de deudas, pago de créditos, etc.) que, finalmente, determinan cuál es el patrimonio restante que deberá ser objeto de división entre los socios. Existe, no obstante, la posibilidad de que la sociedad disuelta acuerde la cesión global del activo y del pasivo a favor de un socio, varios o incluso de terceros. Esta cesión global no elimina la liquidación pero la simplifica enormemente.

Para poder acordar la cesión global como operación liquidatoria, existen una serie de requisitos:

- La decisión corresponde a la junta general, ya que se trata de una operación que va más allá de las facultades ordinarias de los liquidadores.

- Este acuerdo de cesión queda sujeto a un particular régimen de publicidad para ponerlo en conocimiento de los acreedores.

- Su eficacia está condicionada a la inscripción registral de la escritura pública de la extinción de la sociedad.

El balance final

Como vimos anteriormente, la liquidación de la sociedad se inicia con la redacción de un inventario y un balance para especificar cuál es el estado en el que se encuentra la sociedad al principio de dicho proceso. Los liquidadores tienen tres meses para hacerlo y después cancelarán las deudas, cobrarán los créditos a favor de la sociedad y venderán los bienes necesarios. Una vez finalizado el proceso de liquidación, los liquidadores tienen que cumplir con la función de redactar un balance final que refleje el resultado del mismo y también harán un informe detallado de las operaciones realizadas.

El balance final de liquidación y la propuesta de división del haber social deben someterse a la aprobación de la junta general y no se repartirá hasta que todos los acreedores estén satisfechos o se haya consignado el importe de sus créditos. Debido a la importancia que entraña la aprobación de dichos documentos, la ley reconoce la posibilidad de que los socios disconformes puedan impugnarlo en el plazo de dos meses. En este caso, el balance no será firme hasta que se haya dictado una sentencia que resuelva las reclamaciones.

En la sociedad anónima, el balance final está sujeto a un régimen particular de publicidad, cosa que no ocurre en las sociedades limitadas que solo requieren su incorporación en la escritura pública de extinción de la sociedad.

La extinción de la sociedad

Cuando se haya aprobado el balance final y satisfecho la cuota de liquidación de los socios, los liquidadores deberán solicitar la cancelación en el Registro Mercantil de los asientos referentes a la sociedad extinguida. Al presentar la solicitud, se acompañará de los libros de comercio y la escritura pública de extinción de la sociedad. En la escritura se deberán hacer constar las siguientes manifestaciones de los liquidadores:

- Que el balance final ha sido aprobado y publicado.

- Que el balance no ha sido impugnado o, en caso de haberlo sido, que existe una sentencia firme sobre él.

- Que todos los acreedores han sido satisfechos o sus créditos han sido consignados.

- Que los accionistas han recibido su parte de la cuota de liquidación o se ha consignado su importe.

Activo y pasivo sobrevenidos

Con la cancelación de los asientos registrales de la sociedad se produce la auténtica extinción de la sociedad y no es posible una posterior apertura de la liquidación; ni siquiera en los casos en los que no se haya producido la liquidación real de la totalidad de las relaciones jurídicas de la sociedad.

En el caso de que aparezcan bienes que no se hubieran repartido, los liquidadores se encargarán de adjudicar la cuota adicional a los antiguos socios. Si lo que existe son pasivos sobrevenidos, es decir, deudas no satisfechas, se prevé que los antiguos socios responderán frente a los acreedores pero solo hasta el límite de la cantidad que hubieran recibido como cuota de liquidación. Además, los acreedores podrían ejercitar una acción de responsabilidad por daños contra los liquidadores, considerando que la existencia de pasivos sobrevenidos puede ser indicativa de una negligencia en el ejercicio de sus funciones.

La sociedad también puede extinguirse cuando haya sido declarada en concurso de acreedores, en caso de que aparezcan nuevos bienes y derechos se producirá la reapertura del concurso y se limitará a la liquidación de dichos bienes y derechos.

Por favor, ten en cuenta el aviso legal relativo a este artículo.