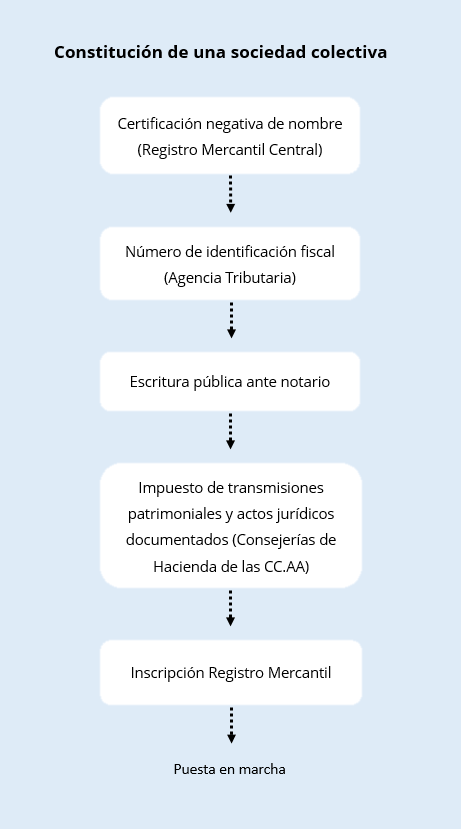

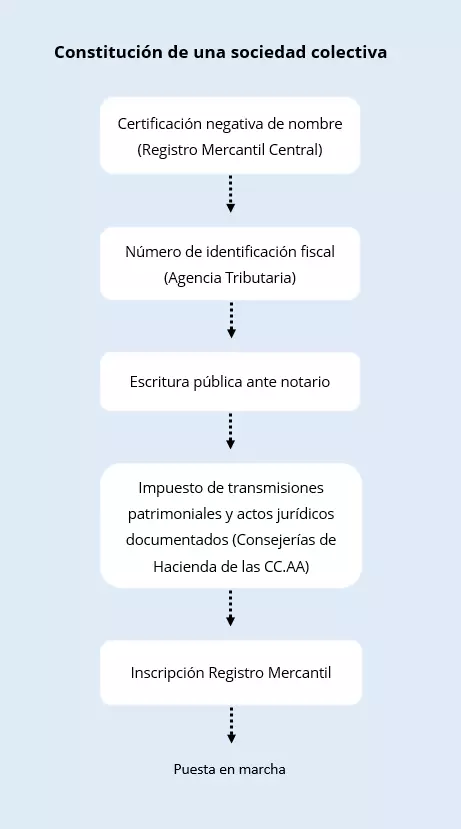

Proceso de constitución de una sociedad colectiva

¿Quieres montar una empresa con un par de socios? Entonces quizás sois los candidatos perfectos para constituir una sociedad colectiva. En esta forma societaria, todos los socios tienen los mismos derechos y pueden asumir tareas de responsabilidad, a no ser que en la escritura social se consigne otra cosa. Si bien comparte rasgos con la sociedad civil, la sociedad colectiva, a diferencia de esta, se rige por el Código Mercantil y tributa por el impuesto de sociedades. Conoce a continuación cuál es el proceso de constitución de una sociedad colectiva, paso a paso.

Qué es una sociedad colectiva y qué requisitos ha de cumplir

La antigua “compañía general colectiva” del Código de Comercio de 1829, que recoge la forma medieval de la sociedad general de mercaderes, será adoptada en nuestro Código Mercantil actual (1885) como sociedad colectiva (o sociedad regular colectiva) con personalidad jurídica propia, igualándola así a cualquier sociedad mercantil. Al tratarse de una sociedad personalista y no de capital, no exige un monto mínimo de capital para poder constituirse. Las sociedades personalistas se fundamentan en la experiencia personal de los socios y se basan en una relación de confianza según la cual todos participan, en la proporción que acuerden, tanto de los derechos como de las obligaciones, respondiendo subsidiaria, personal y solidariamente de las deudas sociales.

Como toda sociedad, se da por la unión de dos socios como mínimo, puesto que en esta sociedad se aceptan dos tipos de aportación, la de trabajo, y entonces el socio será industrial y no tendrá derecho a la administración de la sociedad, y la de capital (y trabajo), generando así la figura del socio capitalista con derechos de gestión y representación. Si todos los socios fueran capitalistas, todos participarían por igual en la sociedad y responderían de forma solidaria y subsidiaria de las deudas que generase la actividad de la sociedad y que no cubriese su propio patrimonio.

Las sociedades colectivas se han de constituir por escritura pública ante notario y han de inscribirse en el Registro Mercantil, tal y como establece el Código de Comercio (art. 119) para las sociedades mercantiles. Sin embargo, ni una cosa ni la otra se consideran requisitos formales de constitución. La escritura pública es un paso previo indispensable para la inscripción de una compañía en el Registro Mercantil. Solo cuando se concluye la inscripción, estamos ante una sociedad regular colectiva con personalidad jurídica propia (art. 116).

Cuando, transcurrido un año desde el otorgamiento de la escritura, una sociedad no se ha inscrito en el Registro Mercantil, se habla entonces de una sociedad irregular.

La denominación de la sociedad colectiva se compone del nombre de todos los socios, de uno o de algunos, seguidos de la partícula a expresión “Sociedad Colectiva” o las siglas “S.C”.

Cómo constituir una sociedad colectiva: proceso paso a paso

La constitución de una sociedad colectiva no es muy compleja, pero conviene saber qué pasos tomar y en qué orden debido a los plazos de validez de algunos trámites. Lee nuestro resumen a continuación y toma nota.

Certificación negativa del nombre de la sociedad

Antes de proceder a la formalización de la escritura pública, es preciso comprobar primero que no hay ninguna otra sociedad registrada con el mismo nombre. Encargado de este trámite, cuyo coste ronda los 13 euros, es el Registro Mercantil Central, localizado en Madrid, y puede solicitarse de varias formas:

- allí mismo, con un impreso de solicitud de certificación,

- de forma telemática, rellenando el formulario en la web del Registro Mercantil Central,

- por correo, enviando una solicitud a las oficinas del Registro Mercantil Central,

- también puede hacerlo el notario autorizante de la escritura de constitución de la sociedad.

Para agilizar el proceso de constitución de sociedades, el RMC ha creado una Bolsa de Denominaciones Sociales con 1500 razones sociales disponibles que pueden asignarse de forma inmediata.

El certificado se recibe en un plazo de 24 horas desde su solicitud y tiene una validez de tres meses. La denominación social, en cambio, se mantiene reservada durante seis meses.

Solicitud del número de identificación fiscal

Antes de realizar ninguna transacción, es necesario identificar a la sociedad a efectos fiscales. Como su solicitud requiere presentar la escritura pública y a menudo es necesario disponer de un NIF antes de formalizarla, puede solicitarse un número transitorio. Para ello, se presenta:

- El modelo 036, personalmente en la delegación de la Agencia Tributaria correspondiente al domicilio fiscal de la sociedad o por correo certificado, marcando la casilla 110. En la web de la Agencia Tributaria hay un modelo ya preparado que se puede rellenar, convertir a PDF e imprimir.

- El acuerdo de voluntades o estatutos de la sociedad

- Certificado negativo de la denominación social

- Cumplimentación, en el modelo 036, de la “Relación de socios, herederos, miembros o partícipes” que promuevan la constitución de la sociedad o entidad, porque, hasta que la sociedad adquiera personalidad jurídica propia, son los socios fundadores los que responden de forma solidaria de los actos y contratos celebrados en nombre de la sociedad antes de su inscripción pública, lo que precisa identificarlos fiscalmente.

En ciertos supuestos, los notarios pueden enviar por vía telemática tanto el modelo 036 como el resto de la documentación necesaria en representación de las entidades en constitución.

El acuerdo de voluntades no es otra cosa que el documento que recoge el contrato acordado por los socios. Debe incluir, entre otras cosas, el objeto de la sociedad, el capital social previsto, la fecha prevista de inicio de adquisición de bienes o servicios, el registro público en el que debe inscribirse, la identificación de los socios fundadores y los pactos y condiciones acordados.

El número de identificación fiscal se ha de solicitar en el plazo de un mes tras la fecha de constitución de la sociedad, pero, en cualquier caso, siempre antes de realizar cualquier entrega o adquisición de bienes o servicios, de contratar personal o de realizar cobros y pagos.

Firma de la escritura de constitución de la sociedad

La formalización ante notario del contrato de la sociedad da lugar a su constitución y se ha de realizar durante los seis meses posteriores a la obtención del certificado negativo en el Registro Mercantil Central. Los otorgantes de la escritura son todos los socios, o bien sus representantes legales o apoderados con facultades para ello.

La escritura debe expresar qué socios se encargarán de la gestión de la sociedad y el uso de la firma social, la duración de la sociedad, si se prevé una compensación personal anual para cada socio y todos aquellos pactos y condiciones especiales que los socios hayan querido definir.

Es necesario acreditar que se ha desembolsado el capital social acordado o, si las aportaciones no son de carácter dinerario, relatar qué bienes se han aportado con su valoración y numeración de acciones o participaciones que se atribuyan a esta aportación y datos registrales si se trata de bienes inmuebles.

Los aranceles notariales están recogidos en el Real Decreto 1426/1989, de 17 de noviembre, por el que se aprueba el Arancel de los Notarios. En la formalización de las escrituras de constitución de las sociedades colectivas, por tratarse de “documentos de cuantía”, se aplica una escala que depende del valor del objeto de negocio y rondaría los 300 euros.

Liquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados

En el plazo del mes posterior al otorgamiento de la escritura notarial, se ha de presentar la liquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, porque se aplica a las operaciones societarias que nos ocupan (constitución, disolución, aumento o reducción de capital, etc.) y también grava las operaciones de carácter notarial.

En el primer supuesto, la base imponible la constituye el valor real del bien transmitido o del derecho que se constituya o ceda y la cuota tributaria es de un 1 % sobre este valor. En el segundo, se aplicará mediante cuotas variables o fijas en función de si el documento que se formaliza, otorga o expide tiene un objeto valorable en algún momento (documento con o sin cuantía).

La documentación a entregar en la delegación de Hacienda que corresponda al domicilio fiscal de la empresa e incluye el modelo 600 (liquidación del impuesto sobre transmisiones patrimoniales) y el 601 (liquidación del impuesto sobre actos jurídicos documentados), acompañados de una primera copia y copia simple del documento notarial y la identificación fiscal del representante legal de la empresa y de la sociedad.

Inscripción Registro Mercantil

La inscripción en el Registro Mercantil provincial produce la plena capacidad jurídica de la sociedad. Para hacerlo será necesario entregar la escritura pública de constitución, la fotocopia del NIF (también del provisional) y el modelo 600 que demuestra la liquidación del impuesto de transmisiones patrimoniales. Se realiza durante el mes siguiente a la obtención de la documentación necesaria y requiere un depósito que gira en torno a los 150 euros.

En resumen, estos serían los pasos a seguir para constituir una sociedad colectiva:

Obligaciones de los socios tras la constitución

Desde que se constituye la sociedad, los socios adquieren una serie de derechos y obligaciones que, si bien están reconocidos por la ley, están sujetos a lo que se estipule en el contrato de la sociedad.

Una de ellas trata de la prohibición de competencia para con la compañía. Los socios no pueden competir directamente con la sociedad con una actividad comercial por cuenta propia, aunque cabe señalar que solo en el caso en que el contrato social no recoja el sector de negocio de la empresa. En este caso, el resto de socios debe autorizar estas operaciones. Si se recogiera, un socio podría ejercer una actividad comercial en otro sector ajeno al societario.

La constitución de una sociedad obliga a los socios a cumplir con lo que se han comprometido a aportar, sea capital o trabajo. Si solo aporta capacidad de trabajo, entra en la sociedad como socio industrial y no puede participar en la administración ni en negociaciones. Tampoco se le pueden imputar, a no ser que el contrato defina lo contrario, pérdidas sociales. El incumplimiento de la obligación de aportación es motivo de exclusión de la sociedad.

Pero la mayor obligación de los socios colectivos guarda relación con la responsabilidad ante los resultados de las operaciones sociales, sean pérdidas o ganancias. Los socios colectivos han de responder de forma personal y solidaria ante los acreedores sociales. Su responsabilidad también es subsidiaria porque, tal y como describe el art. 237, si los bienes particulares no se incluyeron en el patrimonio de la sociedad cuando se constituyó, solo podrán utilizarse para compensar las deudas cuando el capital social se haya agotado.

Por favor, ten en cuenta el aviso legal relativo a este artículo.

¿Quieres crear tu propia empresa, pero aún no sabes cómo se va a llamar? Recurre al generador de nombres de empresas gratuito de IONOS y, con solo unos clics, consigue ideas inspiradoras de nombres para tu proyecto de negocio.