Las cuentas anuales: resumen del año contable

Equipo editorial de IONOS6 mins

Equipo editorial de IONOS6 mins

¿Se han obtenido o no beneficios? Con las cuentas anuales se puede conocer el beneficio, si hubiese, obtenido por una empresa. En la mayoría de los casos su elaboración no solo responde a un imperativo legal, pues las mismas empresas necesitan conocer la situación financiera en la que se encuentran para planificar las inversiones futuras. Pero ¿qué son exactamente estas cuentas anuales?, ¿qué hay que tener en cuenta en su elaboración?

¿Qué son las cuentas anuales?

Las cuentas anuales constituyen un conjunto de informes contables que muestran la situación financiera de la empresa con respecto a un ejercicio contable. Si bien su elaboración común responde a un periodo de 12 meses, hay casos (como la disolución) en los que este periodo puede ser inferior. Además, es necesario apuntar que un periodo contable no tiene por qué coincidir con el año natural, si bien es lo más común que las empresas se rijan por el calendario cotidiano.

Estas cuentas anuales forman parte del Libro de inventarios y cuentas anuales y constan, dependiendo de una serie de requisitos relacionados con el tamaño de la empresa, de un conjunto de hasta cinco estados contables diferentes. Su estructura y elaboración deben responder a los estándares legales establecidos en el Plan General Contable (PGC) o en su versión simplificada para pymes y microempresas y los datos incluidos han de ser veraces. Aunque no son de obligada elaboración para toda persona que ejerza una actividad económica, es recomendable llevarlos a cabo en todos los casos, pues ofrecen una visión clara de la situación empresarial en un periodo concreto, facilitando una planificación más realista y, en consecuencia, la toma de decisiones para el futuro.

¿Qué estados financieros componen las cuentas anuales?

A los informes contables que componen las cuentas anuales también se les conoce como estados financieros o estados contables. Son un total de cinco: el balance de situación, la cuenta de pérdidas y ganancias, también conocida como cuenta de resultados, el estado de cambios en el patrimonio neto (ECPN), el estado de flujos de efectivo y la memoria, si bien, como ya se ha indicado, no todas las empresas están obligadas por ley a la presentación de todos ellos.

En el artículo de IONOS sobre el Libro de inventarios y cuentas anuales se detallan cada uno de los estados contables, explicando su función e importancia.

¿Quién tiene que formular los estados financieros?

Mientras todas las sociedades mercantiles están obligadas a la presentación de las cuentas anuales, no ocurre igual con los empresarios individuales. Solo aquellos que se registren bajo la forma jurídica de autónomo y se acojan al régimen de estimación directa tendrán que elaborar las cuentas anuales, si bien su presentación en el registro mercantil es potestativa.

Asimismo, no todos los obligados a incluir las cuentas anuales en su contabilidad elaboran los mismos estados financieros, ni tampoco tienen que seguir exactamente el mismo modelo en su elaboración.

¿Cómo se puede explicar esto?

Bien, en función de tres factores (total de partidas del activo, el número de trabajadores o el importe neto de la cifra anual de negocios) las empresas podrán aplicar tres modelos de cuentas anuales: el modelo ordinario, el abreviado o el de pymes y microempresas. Estos modelos están incluidos en el PGC y el PGC para pymes y microempresas y determinan los estados contables que hay que presentar, así como la posibilidad de elaborarlos de forma abreviada. Pero ¿quién aplica cada uno y qué requisitos conllevan?

- Modelo ordinario: está conformado por cinco estados financieros cuyo contenido y estructura se encuentran descritos en el PGC. Debe ser formulado por todas las sociedades mercantiles que no puedan o no quieran utilizar el modelo abreviado y las pequeñas y medianas empresas que rechacen el modelo para pymes.

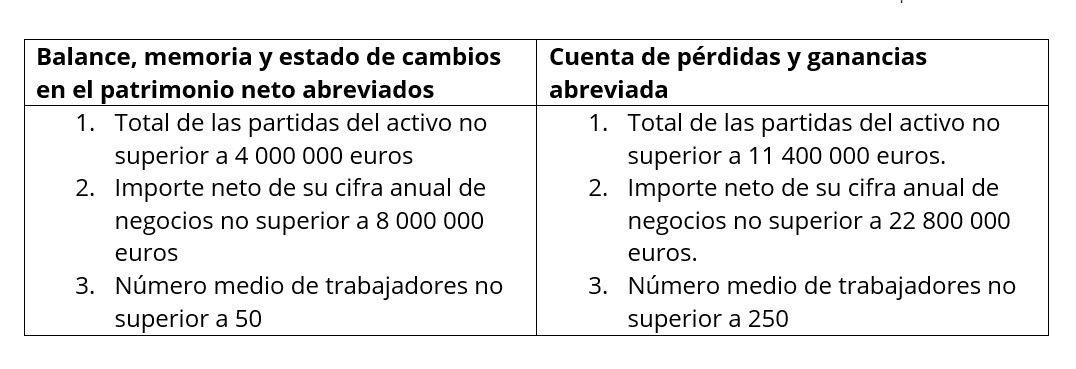

- Modelo abreviado: el PGC establece el contenido de las cuentas anuales abreviadas y ejemplifica cada uno de los modelos que incluyen. Este modelo está destinado a aquellas sociedades que cumplan una serie de requisitos, siempre y cuando estos hayan tenido lugar en dos ejercicios contables seguidos. No obstante, hay que tener en cuenta que, como el PGC indica, las condiciones no son las mismas para todas las cuentas: por un lado, se distinguen las condiciones para que una empresa pueda usar el modelo abreviado del balance, la memoria y el estado de cambios en el patrimonio neto y, por otro, los requisitos para entregar la cuenta de pérdidas y ganancias.

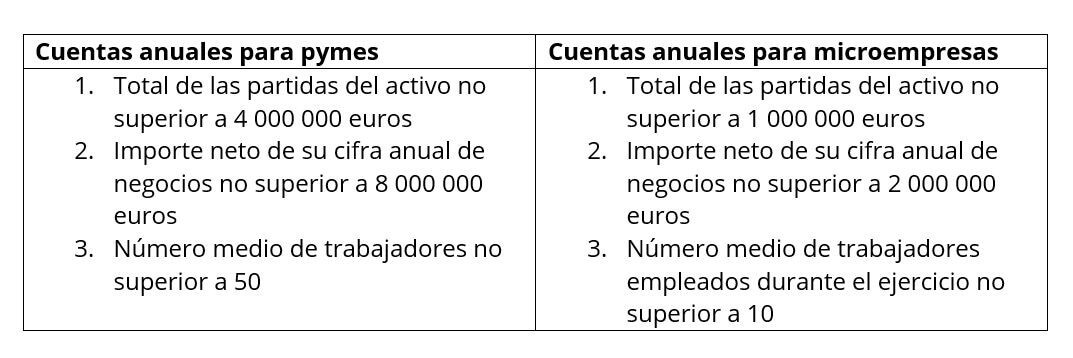

- Modelo pyme: en este modelo no se incluyen todos los estados financieros. Aquellas empresas que lo apliquen tendrán que elaborar el balance, la cuenta de pérdidas y ganancias, los estados de cambios en el patrimonio neto y la memoria. La formulación del estado de flujos de efectivo es opcional. Este modelo para pymes y microempresas se crea con el objetivo de adaptar el PGC a las características de las empresas de menor tamaño, si bien su aplicación no es obligatoria. Es decir, las empresas que cumplan con dos de los requisitos establecidos para la aplicación de este modelo pueden, pero no deben, recurrir a él.

Al igual que en el modelo abreviado, las empresas que utilicen el modelo de cuentas anuales para pymes deberán haber cumplido con las condiciones estipuladas para su utilización al menos durante dos años seguidos. En lo que a la estructura respecta, sigue la del PGC estándar, si bien en el modelo para pymes se reduce el contenido y se simplifican algunos aspectos (por ejemplo, la información que incluir en la memoria).

Apuntar que la empresa no puede ir cambiando de uno a otro modelo según le convenga. El modelo escogido hay que mantenerlo durante tres ejercicios consecutivos.

Aspectos que tener en cuenta en su elaboración

Debido al carácter oficial de las cuentas anuales y de su función informativa sobre el estado financiero de la empresa, en su elaboración hay que atender a una serie de principios:

- Exactitud: toda la información debe ser correcta y verificable.

- Claridad e integridad: la información incluida en los estados financieros debe ser clara y comprensible.

- Consistencia: hay que seguir la estructura determinada por el PGC.

El Registro mercantil y las cuentas anuales

En el caso de las sociedades, las cuentas anuales han de elaborarse en un plazo de tres meses desde el cierre del ejercicio contable. Más tarde han de ser presentadas a la Junta General que deberá aprobarlas en un plazo máximo de seis meses desde que terminó el año contable. Su presentación, que se lleva a cabo en el Registro Mercantil correspondiente al domicilio social de la empresa, tendrá que efectuarse en un máximo de tres meses desde la fecha de aprobación. Es posible presentarla en papel, en DVD o CD, o en formato electrónico.

Por favor, ten en cuenta el aviso legal relativo a este artículo.