La fundación: capital invertido por el bien común

Equipo editorial de IONOS11 mins

Equipo editorial de IONOS11 mins

La Constitución recoge en su artículo 34 el derecho de los ciudadanos a fundar por el interés común con arreglo a la ley. Esta ley es la 50/2002 de Fundaciones, que aspira a potenciar el movimiento fundacional como una forma de unir a la sociedad civil y a los poderes públicos en la consecución de objetivos de interés general, porque impulsan el bienestar y la solidaridad social. ¿Qué significa esto exactamente? ¿En qué se diferencian estos fines de los de la asociación? En los siguientes párrafos aclaramos qué es una fundación, cuáles son sus fines y cómo está regulada en España.

¿Qué es una fundación?

Una fundación es una institución que se constituye con el capital (dotación) aportado por un fundador o varios para llevar a cabo actividades de interés general sin fines de lucro particular. Estos fines, recogidos en el art. 3 de la Ley de Fundaciones, pueden ser de índole cívica, educativa, de inclusión social o de protección del medio ambiente, entre muchos otros, pero siempre han de ir más allá del interés particular para beneficiar a un cierto colectivo. Si la fundación cumple con los requisitos -comprobación que corresponde al Protectorado de Fundaciones del Ministerio de Educación y Ciencia- disfruta de ciertas ventajas fiscales.

“Son fundaciones las organizaciones constituidas sin fin de lucro que, por voluntad de sus creadores, tienen afectado de modo duradero su patrimonio a la realización de fines de interés generalˮ. “Las fundaciones se rigen por la voluntad del fundador, por sus Estatutos y, en todo caso, por la Ley”. (apartados 1 y 2 del artículo 2 de la Ley 50/2002, de 26 de diciembre, de Fundaciones).

Las fundaciones adquieren personalidad jurídica propia cuando se inscriben en el Registro de Fundaciones, y sus fundadores pueden ser personas físicas o jurídicas de carácter privado o público. Poseen un patrimonio social propio que se ha de destinar a sus actividades y, aunque no pueden repartir los excedentes entre los socios, sí pueden generar beneficio para reinvertirlo en la consecución de sus fines o aumentar su patrimonio social.

El legislador considera como dotación suficiente para su constitución un mínimo de 30 000 euros, aunque, si no se pudiera aportar en el momento de su constitución, debe presentarse un estudio de viabilidad emitido por un economista colegiado, un auditor o un censor jurado de cuentas que justifique su aportación paulatina durante los cinco años siguientes a su registro. Este capital puede aumentar posteriormente, pero, a diferencia de como ocurre en una asociación, no puede recuperarse nunca ni en el caso de su extinción. En este caso, el capital se reinvierte en otra fundación sin ánimo de lucro.

El organismo de gobierno de las fundaciones, llamado Patronato, está integrado por un mínimo de tres patronos, que pueden ser personas físicas o jurídicas y son designados por los fundadores de forma electiva, vitalicia u honorífica. En los estatutos se puede fijar si cambian estos puestos, por los que no se puede recibir ninguna retribución, ni directa ni indirecta.

La fundación en la historia y en la actualidad

Algunos autores han definido a las fundaciones funerarias del Antiguo Egipto (hacia 2700 aC) como los antecedentes más lejanos de las fundaciones, porque aquí nace y se reconoce lo que hoy se denomina en jurisprudencia “personalidad jurídica propia”, es decir, la capacidad de la entidad de someterse a derechos y obligaciones con independencia de las personas físicas.

En España, suele hacerse referencia a las fundaciones funerarias griegas del s. III aC, que a veces también se dedicaban a fines deportivos, asistenciales o educativos, como origen de esta figura jurídica. Con todo, en su concepción como masa patrimonial destinada a un fin social y con personalidad jurídica propia, la fundación tiene vigencia en España desde la Baja Edad Media (siglo XI) hasta mediados del siglo XIX. En este periodo, son las Obras Pías y las Capellanías las que recogen el testigo benéfico de las fundaciones. El Derecho de Fundaciones se compone aquí de elementos procedentes de los Derechos Romano, Germánico y Canónico y considera a las fundaciones como “mano muerta”, es decir, entidades con patrimonio vinculado que pueden adquirir, pero no vender. En este periodo, la laicización progresiva comienza a distinguir a las fundaciones civiles de las eclesiásticas, con dos implicaciones: la administración pasa a manos seculares y el control pasa a ser regio, por lo que disfrutan de exenciones fiscales.

En el siglo XIX, la pugna de la burguesía liberal por el dominio individual sobre los bienes puso a este concepto de vinculación, que impedía enajenar bienes a las fundaciones, en el centro de la discusión, que acabó cristalizándose en la Ley Desvinculadora de 1820 y finalmente en el Código Civil de 1889, que sustituye la idea de vinculación (prohibición de enajenar), como idea central de las fundaciones, por la idea de persona jurídica.

En 1972, se aprueba el Decreto sobre Fundaciones culturales, que moderniza el régimen jurídico y permite, por primera vez, que las fundaciones desarrollen actividades comerciales o empresariales. Pero sin duda, es la Constitución de 1978 la que otorga a la figura fundacional la mayor protección jurídica al quedar recogida en su artículo 34 como un derecho fundamental del ciudadano. Tras la Ley 30/1994, vinieron las actuales Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo; la Ley 50/2002, de 26 de diciembre, de Fundaciones, y los Decretos dictados en desarrollo de las mismas.

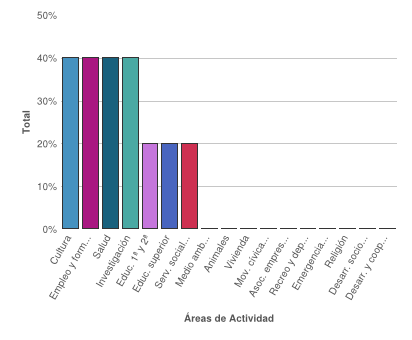

Hoy, la Asociación Española de Fundaciones contabiliza alrededor de 9 500 fundaciones activas, la mayoría distribuidas entre Madrid y Cataluña, situándose en Europa por detrás de Alemania en número de fundaciones. Las fundaciones son un espejo de la evolución de la sociedad española en las últimas décadas y de la ampliación de su abanico de preocupaciones sociales. Del mismo modo, desempeñan un papel fundamental en la integración social y cultural. No en vano, la mayoría de las fundaciones tienen actividad en los sectores de la cultura, el empleo y la formación, la salud y la investigación.

Según esta infografía de 2018, la actividad económica de las fundaciones ya suponía un 0,8 % del PIB español y destinaba 8 mil millones de euros a proyectos de interés general.

¿Cómo se constituye una fundación?

La fundación es una figura legal reconocida por el legislador español que ha de satisfacer algunos requisitos, entre los cuales, los ya comentados fines de interés general y la gratuidad de sus cargos administrativos, además de:

- Aplicar a sus fines el 70 % de las rentas netas e ingresos de las explotaciones económicas, de las transmisiones de bienes y de los ingresos netos de actividades.

- Que el importe de las actividades económicas ajenas no exceda del 40 % de los ingresos totales.

- No destinar rentas ni ingresos a cubrir necesidades particulares.

Una fundación puede constituirse según dos modalidades:

- Inter vivos, cuando varios socios unen su capital para constituir un proyecto común;

- Mortis causa (legado), cuando su fundación se establece por testamento.

Estos son los pasos necesarios para constituir una fundación, que son parecidos a los necesarios para constituir una sociedad:

- Redactar los estatutos.

- Solicitar la certificación negativa de denominación al Registro de Fundaciones correspondiente (estatal o autonómico).

- Abrir una cuenta en una entidad bancaria y depositar en ella la dotación.

- Elevar a escritura pública el acta de constitución y los estatutos ante un notario.

- Solicitar el NIF provisional en Hacienda y presentar la escritura pública.

- Ir al Registro de Fundaciones para solicitar la inscripción de la fundación.

- Obtener la aprobación del Protectorado y del Registro de Fundaciones para empezar a funcionar.

El Protectorado es el órgano administrativo encargado del control de la actividad de las fundaciones. Es aquí donde han de presentar anualmente su plan de actuación, notificar cualquier cambio en los estatutos o solicitar autorizaciones o permisos. Pero no solo han de rendir cuentas al Protectorado, sino que también han de proporcionar información a otros órganos administrativos en cumplimiento de diferentes normativas, como son la ley transparencia o la de prevención del blanqueo de capitales y de la financiación del terrorismo. Si obtuvieran financiación pública, también han de justificar sus gastos de fondos públicos.

En nuestra Startup Guide podrás conocer en detalle cómo se constituye una fundación.

¿Las fundaciones pagan impuestos en España?

Aunque pueda parecer tentador, las fundaciones no se crean para evadir impuestos o blanquear capital, puesto que están sujetas a una regulación muy estricta, si bien, según los expertos, la aprobación de la ley de 2002 ha mejorado el tratamiento fiscal de las fundaciones.

Las fundaciones pueden recibir donaciones y subvenciones exentas de tributación (los beneficios de las actividades que desarrollen con estos activos también quedan exentos) que se suman a la dotación inicial para desarrollar sus fines. Las rentas que reciben por el alquiler de los inmuebles que poseen también están exentas y las explotaciones que realicen al margen de su fin social (en un máximo de un 30 % del total de ingresos) tributan al 10 % (estos ingresos no pueden superar el 40 % del total). Las fundaciones no están sujetas al impuesto sobre el patrimonio y la mayoría está exenta del impuesto de sociedades (aunque esto no exime de presentar la declaración mediante el modelo 202 y el modelo 200). Siempre y cuando realicen actividades exentas del IS, también están exentas del IVA.

Hay que tener en cuenta que el patrimonio de la fundación está blindado para los patronos. Y, si pese a la duración indefinida que normalmente distingue a las fundaciones, se disolviera, su patrimonio debe destinarse a otra entidad sin fines de lucro, al Estado o a otras entidades públicas. Los herederos del fundador o fundadores tampoco tienen acceso a este patrimonio.

Tienes un proyecto: ¿fundación o asociación?

Las fundaciones y las asociaciones son uniones de personas que persiguen la consecución de un bien para la sociedad, pero, exceptuando este objetivo general, las diferencias entre una y otra forma de asociarse son decisivas y conviene conocerlas. Lee a continuación nuestra tabla-resumen de las principales características y diferencias entre la asociación y la fundación.

| Fundación | Asociación |

|---|---|

| El derecho a constituir una fundación está recogido como derecho fundamental en la Constitución Española (art. 34). Las fundaciones están reguladas por la Ley 50/2002, de 26 de diciembre y se rigen por voluntad del fundador, por sus estatutos y en cualquier caso por la ley. | Las asociaciones se rigen por la Ley 1/2002, de 22 de marzo, reguladora del Derecho de Asociación. Ciertas asociaciones (sindicatos, comunidades religiosas, partidos políticos, asociaciones de consumidores y usuarios) se rigen por legislaciones particulares. |

| Los fines de las fundaciones son de interés general, no tienen carácter lucrativo y están parcialmente recogidos en la ley. Los fundadores nunca pueden ser beneficiarios de estos fines. | Los fines de las asociaciones pueden tener o no ánimo de lucro y se dirigen a los asociados. |

| Una sola persona ya puede constituir una fundación. Puede hacerse por escritura pública o por testamento (mortis causa). | Son necesarias tres personas como mínimo para constituir una asociación y esta se formaliza mediante un acta fundacional que incluye los estatutos aprobados. El acta fundacional puede ser de carácter público o privado. |

| Es necesaria una dotación inicial que alcance un mínimo de 30 000 euros o una menor si está justificado (plan de viabilidad). Esta dotación también puede ser no dineraria. | Constituir una asociación no requiere una aportación dineraria. |

| La fundación está gobernada por el Patronato, que la representa legalmente. Debe estar compuesto por un mínimo de tres miembros, de entre los cuales se elige al Presidente. El secretario puede ser miembro del Patronato o ajeno. Los cargos del patronato se aceptan por escritura pública y son designados por el fundador. | La asociación está gobernada por la Asamblea General, formada por los miembros asociados y que se ha de reunir al menos una vez al año. La Junta Directiva se somete a las decisiones que toma la Asamblea y se encarga de la gestión. Los cargos directivos pueden ser retribuidos. |

| El Patronato se somete al Protectorado. Las decisiones se toman por mayoría. | La Junta se somete a la Asamblea. Esta elige por mayoría los cargos directivos. Las decisiones también se toman por mayoría. |

| La inscripción en el Registro de Fundaciones tiene carácter constitutivo. | La inscripción en el Registro de Asociaciones es obligatoria pero solo tiene carácter declarativo. |

| El fundador es el que decide su funcionamiento. | El funcionamiento de la asociación se decide democráticamente. |

Por favor, ten en cuenta el aviso legal relativo a este artículo.