Registro de kilometraje: plantilla gratis en Excel y PDF

Una de las preguntas más frecuentes de los autónomos en foros y gestorías guarda relación con la deducibilidad de los gastos derivados de la compra y el mantenimiento de un vehículo de empresa y es que la ley tributaria española difiere en sus criterios si se trata del IVA o del IRPF. Mientras que la deducibilidad del IVA es variable en función del uso del vehículo para fines profesionales, en el caso del IRPF solo hay dos opciones: o el vehículo está afecto por completo a la actividad de la empresa, y los gastos se deducen en un 100 % o no, y no es deducible.

Cómo se demuestra la afectación de un vehículo

Según la ley, es la Agencia Tributaria la que, en última instancia, ha de probar la afectación del vehículo a la actividad de la empresa y comprobar que se cumplen los criterios de deducibilidad a partir de lo que marca la ley y de la documentación que entrega el contribuyente. En principio, la ley del IVA permite deducir los gastos por el vehículo en un 100 % si el vehículo se ajusta a ciertos criterios (es un vehículo mixto, se utiliza en la enseñanza de la conducción, se utiliza para transportar viajeros, etc.) y, si no lo hiciera, entonces en un 50 %, siempre y cuando se demuestre que se utiliza en la actividad económica. En este punto, la legislación se limita a recomendar “cualquier medio de prueba aceptado en Derecho”, es decir, documentos públicos o privados o dictámenes de peritos, por ejemplo. En nuestro caso, se trataría de aportar cualquier prueba documental, como, por ejemplo, un registro de desplazamientos a obras o visitas a clientes indicando los kilómetros recorridos, la fecha, el motivo del viaje, etc.

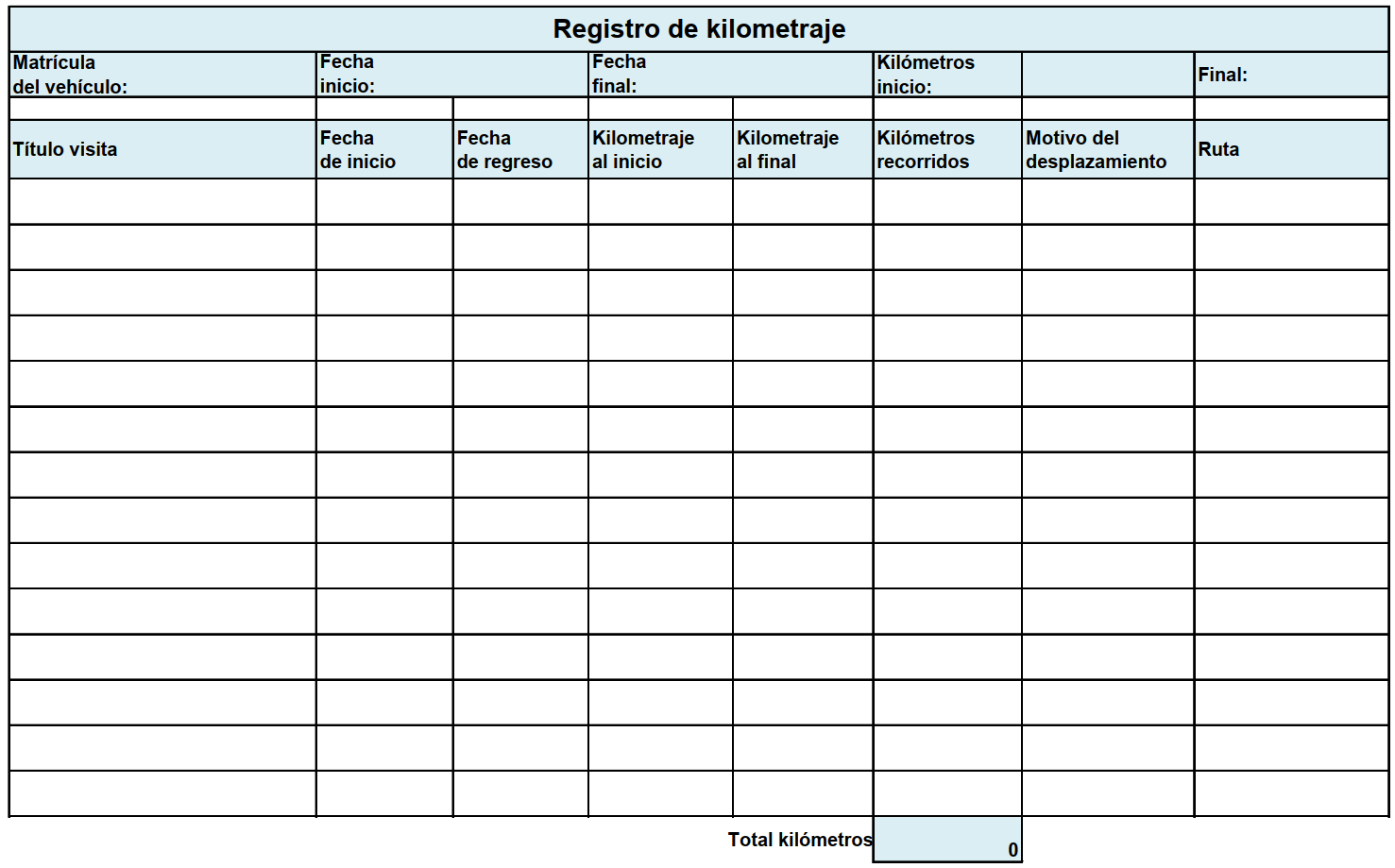

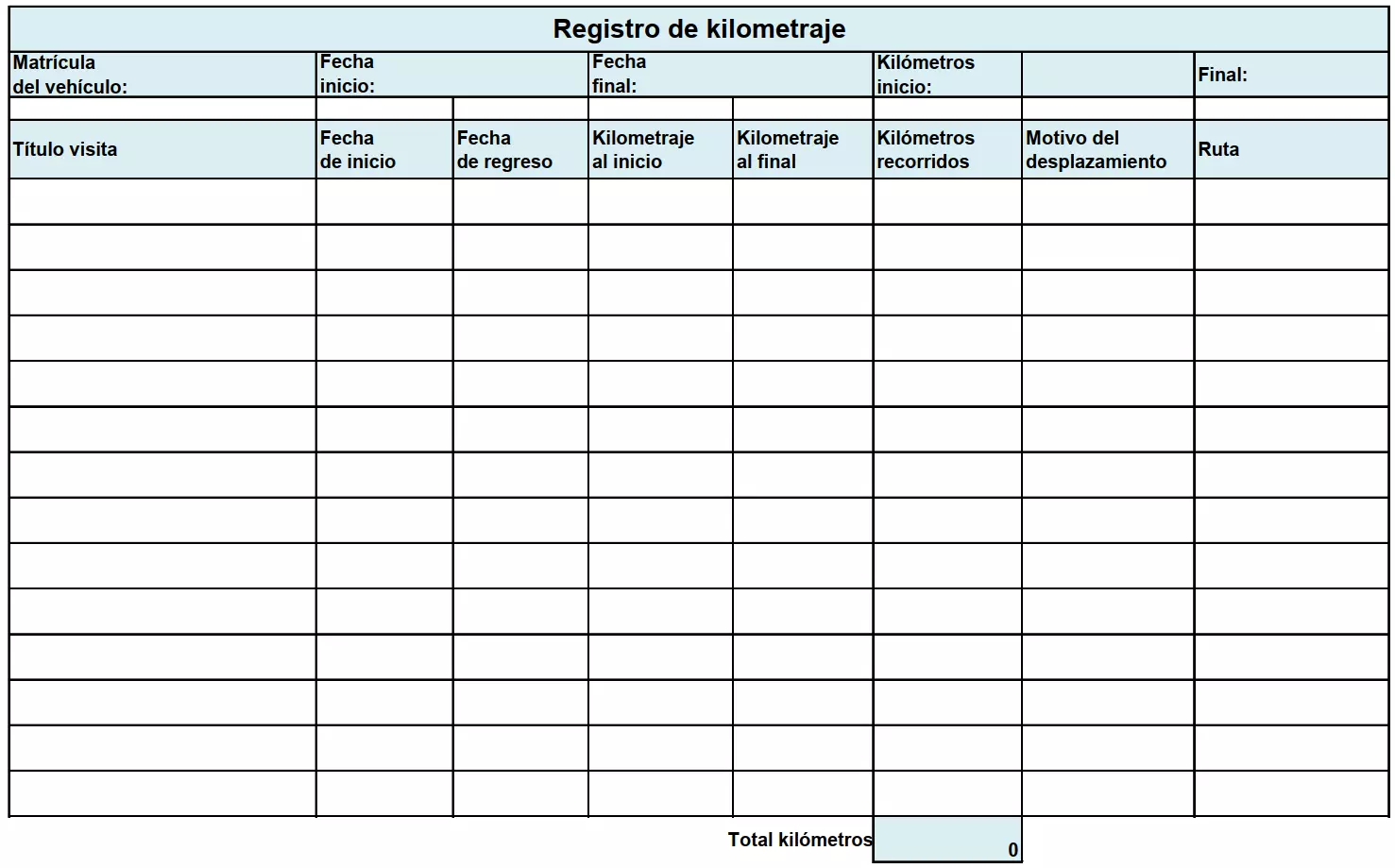

Registro de kilometraje: plantilla e instrucciones para rellenarla

El ejemplo que hemos elaborado para registrar los desplazamientos con tu vehículo puedes descargártelo de forma gratuita en formato Excel y PDF.

Sigue nuestras instrucciones para rellenarlo correctamente:

- Introduce arriba a la izquierda del parte de viajes la matrícula del vehículo.

- Añade a continuación el periodo correspondiente y el número de kilómetros recorridos al inicio y al final de este periodo.

- En las líneas siguientes, introduce los datos correspondientes a cada desplazamiento para documentarlos detalladamente. Cuantos más datos incluyas (nombre del cliente, motivo de la visita, etc.) más fácil será para Hacienda contrastar los datos y llegar a la conclusión de que utilizas el coche por motivos profesionales la mayor parte del tiempo.

- Si son varias las personas que conducen el coche, añade un campo o una columna para ello.

A estos campos pueden añadirse otros que detallen los gastos por combustible o por reparaciones. Al tratarse de una plantilla en hoja de cálculo, cada empresa puede personalizarla para adaptarla a la idiosincrasia de nada negocio.

Ten en cuenta que Hacienda no aceptará como medio de prueba una agenda de visitas rellenada de un día para otro. Por eso, si quieres demostrarlo adecuadamente, no olvides ir rellenándola a mano sobre la marcha. Cuando llegue el momento, estarás preparado para recurrir judicialmente la decisión de la Agencia Estatal de Administración Tributaria (AEAT) si no ha sido favorable.

Por favor, ten en cuenta el aviso legal relativo a este artículo.