El método ABC en la planificación empresarial

Para la dirección de una empresa es imprescindible saber qué clientes, productos o mercancías compradas contribuyen más a su rendimiento. El análisis ABC lo evalúa de manera fundada y muestra con claridad la importancia de cada uno de estos elementos en la empresa, dividiéndolos en categorías. Por ejemplo, permite averiguar qué clientes generan la mayor parte del total de ventas o qué piezas compradas comportan más costes de producción. Todos estos datos pueden servir de base para planificar el desarrollo de la empresa.

¿Qué es el método ABC? Definición y antecedentes

El análisis ABC es un método de administración empresarial que ayuda a hacerse una idea de la situación actual de las empresas. Permite encontrar la respuesta a cuestiones relacionadas con el volumen de ventas y, sobre la base de los datos obtenidos, tomar medidas concretas. Por ejemplo, estas son algunas de las preguntas más típicas a las que debe responder el método ABC:

- ¿Qué clientes generan la mayor parte del total de facturación?

- ¿Qué materias primas conllevan más costes de adquisición y almacenamiento?

- ¿Qué productos o servicios aportan más beneficios?

Para responder a estas preguntas, se clasifican los elementos evaluados en las categorías A (muy importante), B (medianamente importante) y C (menos importante). Para determinar a qué clase pertenecen los elementos analizados, se valora el porcentaje que representa cada uno de ellos en una cifra global, por ejemplo, los volúmenes de ventas, costes o beneficios.

El punto de partida para el desarrollo del método ABC fue el llamado principio de Pareto, basado en la llamada regla del 80/20. Aplicado al ámbito empresarial, esto significa, por ejemplo, que el 20 % de los clientes produce el 80 % de las ventas, aunque también que el 20 % de los bienes ocupa el 80 % del espacio de almacén. El análisis ABC ayuda a determinar qué bienes, servicios y clientes son más rentables y eficientes en términos de recursos, por una parte, y cuáles resultan caros y poco rentables, por la otra.

Al finalizar el análisis, comprendemos mejor los costes y beneficios que conllevan los factores incluidos en el estudio, un conocimiento que sirve de base para tomar decisiones empresariales en ámbitos como la atención al cliente, las compras o la estrategia de marketing. Por ejemplo, puede ayudarnos a identificar a los clientes a los que merecería la pena ofrecer condiciones especiales, las mercancías que solo deberían adquirirse en caso de extrema necesidad debido a sus altos costes de almacenamiento, los productos que deberían incluirse en alguna campaña de marketing concreta y cómo priorizar las tareas diarias de la mejor manera cuando el tiempo apremia.

A la hora de priorizar tareas, los resultados del método ABC pueden dar algunas pistas, ya que revelan qué clientes o proyectos son, en general, más importantes para la empresa. Sin embargo, si nuestro objetivo es priorizar las tareas de la rutina de trabajo diaria para optimizar la productividad, conviene más recurrir a la matriz de Eisenhower.

El método ABC es, por lo tanto, una herramienta esencial para evaluar la situación actual de la empresa y ayuda a los responsables a tomar las medidas adecuadas para aumentar las ventas.

Ejemplo de implementación del método ABC

A continuación, te mostramos un ejemplo de análisis ABC de inventarios que explica claramente cómo se implementa.

Formular la pregunta

Nuestra pregunta de partida es: “¿cómo podemos reducir los costes de compras relacionados con la fabricación de un producto?” Una posible respuesta sería moderarse a la hora de comprar las materias primas más caras y procesarlas de forma más eficiente.

Recopilar y evaluar datos

El primer paso es aplicar el método ABC al inventario para averiguar qué existencias almacenadas conllevan más costes.

| Materia prima | Cantidad | Precio unitario | Consumo en valor | Porcentaje de valor | Clase |

|---|---|---|---|---|---|

| 1 | 450 | 320,00 | 144 000 | 21,28 | A |

| 2 | 3400 | 16,00 | 54 400 | 8,80 | B |

| 3 | 700 | 480,00 | 336 000 | 49,66 | A |

| 4 | 12 000 | 0,45 | 5400 | 0,80 | C |

| 5 | 6500 | 3,50 | 22 750 | 3,36 | C |

| 6 | 120 | 950,00 | 114 000 | 16,85 | B |

| Total | 676 550 |

En este ejemplo queda claro que las materias primas 1 y 3 representan la mayor parte de los costes de adquisición, con alrededor del 71 %, mientras que las mercancías 2 y 6 ocupan el rango medio, con alrededor del 25 %. A pesar de la gran cantidad, las mercancías 4 y 5 representan solo el 4 % y comportan los costes de adquisición más bajos.

Definir las categorías

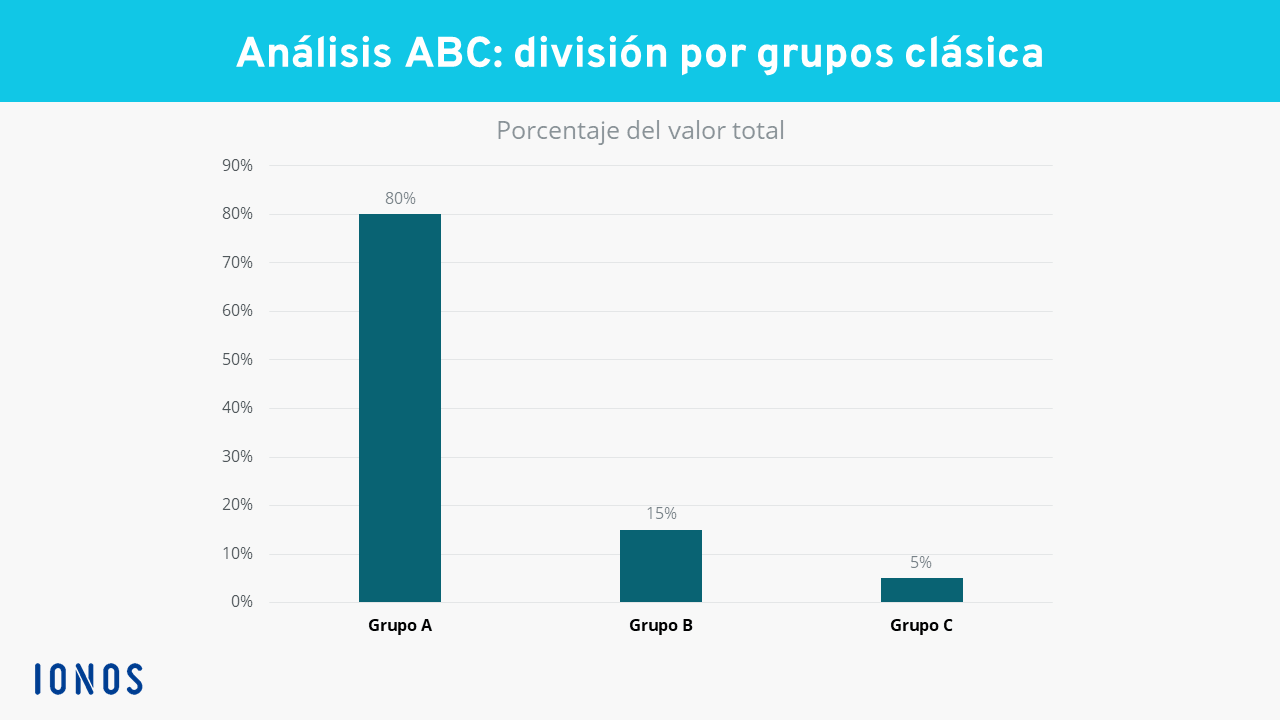

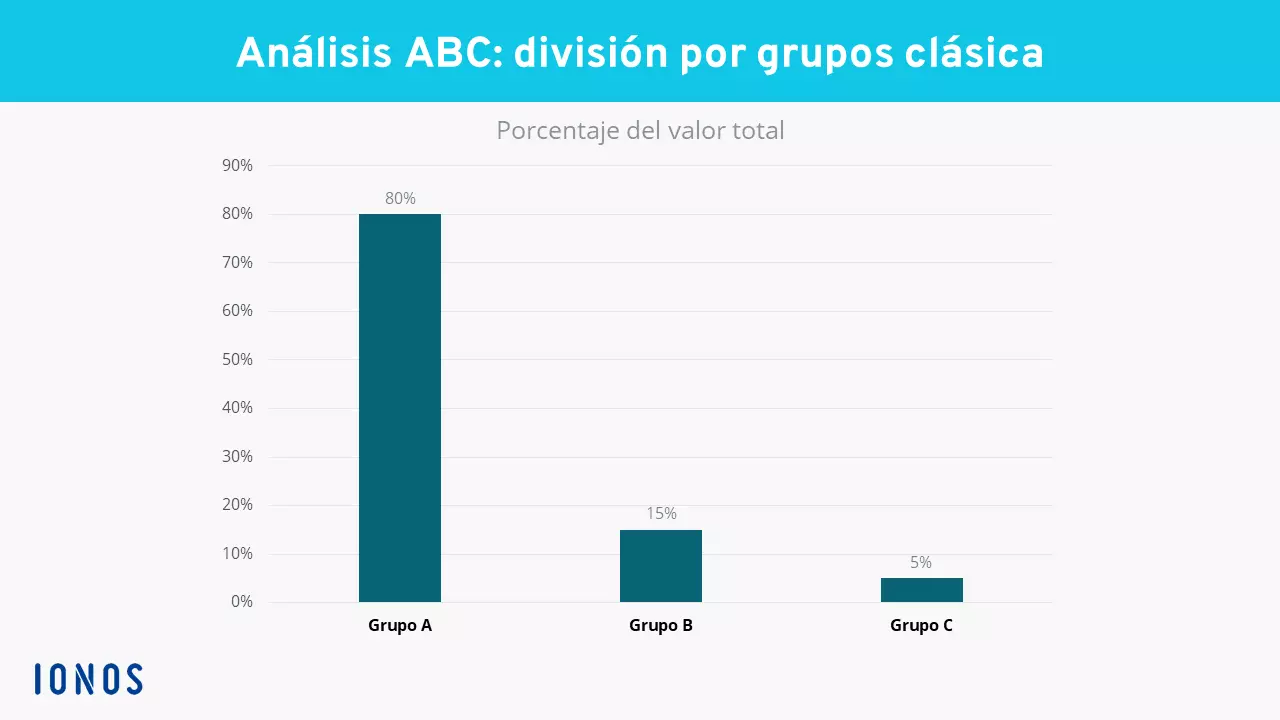

Este desglose, por lo tanto, se corresponde con la definición clásica de manual del análisis ABC: la distribución es de alrededor del 80 % para la clase A, del 15 % para la clase B y del 5 % para la clase C. Sin embargo, estos valores solo tienen un carácter indicativo. Cada empresa puede establecer los límites de las categorías según sus necesidades e incluso, si es necesario, añadir otras adicionales (D, E, etc.). Lo fundamental es que el porcentaje de valor global de cada clase difiera significativamente del resto, de modo que puedan establecerse límites claros; de lo contrario, el método ABC no aportará ningún dato realmente significativo.

Evaluar el análisis ABC

De los cálculos y la clasificación de las materias primas en las categorías A, B y C, se puede deducir cómo ahorrar costes de cara al futuro. Las materias primas de clase A representan el mayor porcentaje de costes de adquisición, por lo que deberán comprarse con mucha moderación y solo en pequeñas cantidades. Asimismo, dependiendo de su naturaleza y de lo fácil o difícil que sea obtenerlas, puede convenir incluso comprarlas solo si es estrictamente necesario.

En cambio, las materias primas de clase C se necesitan en grandes cantidades y son baratas de obtener, ya que solo representan alrededor del 4 % de los costes de adquisición. Por lo tanto, se pueden comprar y guardar en stock a largo plazo, siempre y cuando dispongamos del espacio necesario y almacenarlas no conlleve ningún coste adicional. Si este es el caso, podríamos llevar a cabo otro análisis ABC del inventario centrándonos exclusivamente en los costes de almacenamiento.

Ventajas e inconvenientes del método ABC

Como muestra el ejemplo anterior, el análisis ABC es muy adecuado para reducir los procesos complejos de la empresa a lo más esencial y representarlos claramente. Las cifras necesarias para llevarlo a cabo ya están disponibles en todas las empresas, ya que se utilizan de todos modos para el control de gestión y la contabilidad. Por lo tanto, el análisis puede realizarse fácilmente y en cualquier momento, pues prepararlo no lleva mucho tiempo. Otro punto fuerte del método es que puede aplicarse a diversos ámbitos de la empresa, ayudándonos a obtener información valiosa para tomar las próximas decisiones estratégicas.

No obstante, el método también tiene algunos inconvenientes, como la clasificación aproximada en solo tres clases, que resulta poco adecuada para algunas empresas. Tampoco tiene sentido utilizarlo cuando el porcentaje de valor de los diferentes elementos apenas difiere porque, si es así, resulta muy complicado o prácticamente imposible clasificarlos. En tal caso, otros métodos de análisis serán mucho más útiles. Además, por lo general, con el método ABC comparamos los elementos sobre la base de un único factor que, por otra parte, es cuantitativo. Esto significa que el análisis ABC no permite valorar los factores cualitativos que tienen un impacto en las ventas.

No obstante, con poco esfuerzo, las empresas pueden adaptar el método ABC a sus circunstancias individuales, definiendo por ejemplo otras categorías o, si es necesario, realizando previamente un análisis combinado de varios factores para obtener una sola cifra comparable.