La contabilidad de los gastos de representación: aspectos esenciales

Los eventos como las fiestas de empresa, las presentaciones corporativas, los aniversarios, o también las comidas de negocios, que tan importantes son en muchos sectores, tienen en común que deben estar bien organizados. Además de su planificación, del envío de invitaciones y del diseño del programa, la alimentación de los participantes es un elemento importante, y es que, al acabar el día, ni los empleados ni los socios comerciales deben irse a casa hambrientos o insatisfechos con la selección de los platos.

Asimismo, quien quiera ofrecerles a sus trabajadores y clientes una amplia selección de exquisiteces es conveniente que tenga en cuenta los costes que estas llevan aparejados. Por este motivo, es recomendable registrar y contabilizar los gastos de representación para así, reclamarlos dentro de los límites legales, como gastos operacionales. A continuación, te contamos los aspectos que debes tener en cuenta para ello.

Un sistema contable adecuado como base del éxito

Para contabilizar tus transacciones correctamente necesitas el marco contable adecuado, algo que se convierte en requisito imprescindible para la elaboración de un plan contable detallado y personalizado que comprenda todas las cuentas de tu empresa y que es una parte esencial de la contabilidad de partida doble.

Cómo contabilizar los gastos de representación

Antes de lanzarte al desafío contable y de contabilizar los gastos de representación, debes saber que todos los gastos no pueden ser considerados de la misma manera. En ello, los gastos de representación no deben confundirse, por ejemplo, con las dietas o los gastos de viaje.

Como su propio nombre indica, los gastos de representación son los destinados a que el trabajador represente o promocione a la empresa, es decir, se trata de los gastos en los que incurre el empleado para desarrollar su trabajo ante clientes y proveedores. Por el contrario, los gastos de viaje hacen referencia a los gastos propios que genera un trabajador mientras desempeña su actividad laboral fuera del puesto de trabajo habitual (gastos de alojamiento, desplazamientos, comida, etc.) y que también son asumidos por la empresa.

Los gastos de representación son, junto con los gastos administrativos, financieros, etc., tipos de gastos operativos, también llamados gastos indirectos u operacionales. Estos son gastos a los que se enfrentan las empresas para desarrollar sus actividades y que están ligados a su funcionamiento. Por su parte, los gastos no operativos no se derivan de actividades ordinarias y surgen de la necesidad que tiene la empresa de hacer frente a posibles incidencias imprevistas. No obstante, independientemente de la naturaleza de los gastos generados, tanto en un caso como en el otro, todos deben estar contemplados en los presupuestos de la empresa.

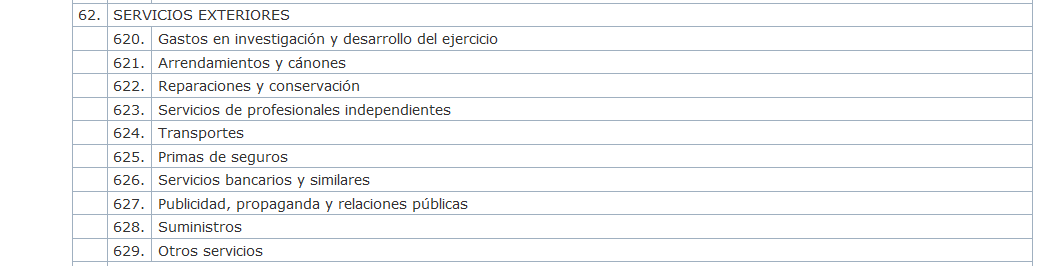

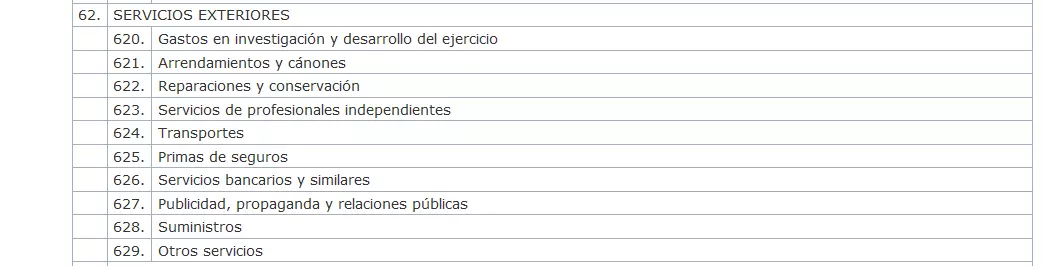

En lo que se refiere a los gastos de representación y a su contabilidad, estos suelen incluirse, tal y como señala el Plan General de Contabilidad en el grupo 6 del cuadro de cuentas, que hace referencia a las compras y los gastos. Con más exactitud, este tipo de gastos forma parte del grupo 62, donde se engloban los servicios exteriores, tal y como puede verse a continuación:

Como refleja el cuadro, los gastos de representación, es decir, aquellos asumidos por las empresas y derivados de las acciones que sirven para promocionar o mejorar las relaciones con los clientes son gastos relativos a publicidad, propaganda y relaciones públicas (cuenta 627) u otros servicios (cuenta 629). En la cuenta 627 se engloban, concretamente, los gastos de comidas y de alojamiento, previa presentación de las facturas y tickets correspondientes. La cuenta 629, por su parte, permite la contabilidad de gastos de representación de los gastos de viaje y transporte de los trabajadores, además de los gastos de oficina que no estén incluidos en otras cuentas siempre que no sean elementos tangibles.

En cuanto a los mecanismos de pago, existen principalmente dos: uno es el pago mediante tarjeta de empresa y el otro mediante efectivo, en cuyo caso puede que el trabajador tenga que abonar la cantidad pertinente de su bolsillo para serle reembolsada posteriormente o que reciba el efectivo de la empresa por anticipado. No obstante, en algunas ocasiones estos gastos se incluyen en las nóminas de los trabajadores, olvidando que no deben restarse las aportaciones a la Seguridad Social, puesto que no sirven para incrementar el patrimonio del empleado, a pesar de que en algunos casos sí se haga. Hay que aclarar, sin embargo, que los gastos de viaje destinados a la manutención y alojamiento de los empleados, en un espacio de tiempo prolongado (semanas o incluso meses), son concebidos como salario.

Independientemente del tipo de evento empresarial de que se trate, si quieres beneficiarte de las ventajas fiscales de contabilizar gastos de representación, es imprescindible que des prueba de ello correctamente. Para que las autoridades pertinentes acepten la validez de los costes acarreados, será necesaria una factura de empresa bien cumplimentada.

Por favor, ten en cuenta el aviso legal relativo a este artículo.