Cómo pagar menos IRPF: mínimos, reducciones y deducciones

Equipo editorial de IONOS10 mins

Equipo editorial de IONOS10 mins

En principio, todos los contribuyentes con residencia en territorio español están obligados a realizar la declaración de la renta y tributar como personas físicas por el IRPF, exceptuando, claro está, determinados casos como, por ejemplo, las retribuciones con menos de 22 000 euros anuales. Sea como fuere, con este impuesto, que varía en parte debido al nivel de ingresos, se contribuye a las arcas del estado. Sin embargo, la ley prevé algunos casos en los que se puede reducir la carga fiscal mediante deducciones, mínimos y reducciones con el objetivo de proteger a las rentas especialmente bajas y compensar al contribuyente por circunstancias vitales especialmente costosas. Así, por ejemplo, las familias o las personas con algún familiar con discapacidad a cargo tienen derecho a ciertas reducciones para pagar menos IRPF. Pero ¿a qué se refieren exactamente los conceptos de mínimo, reducciones y deducciones? ¿Cómo saber si se pueden aplicar en la declaración del IRPF?

Mínimos

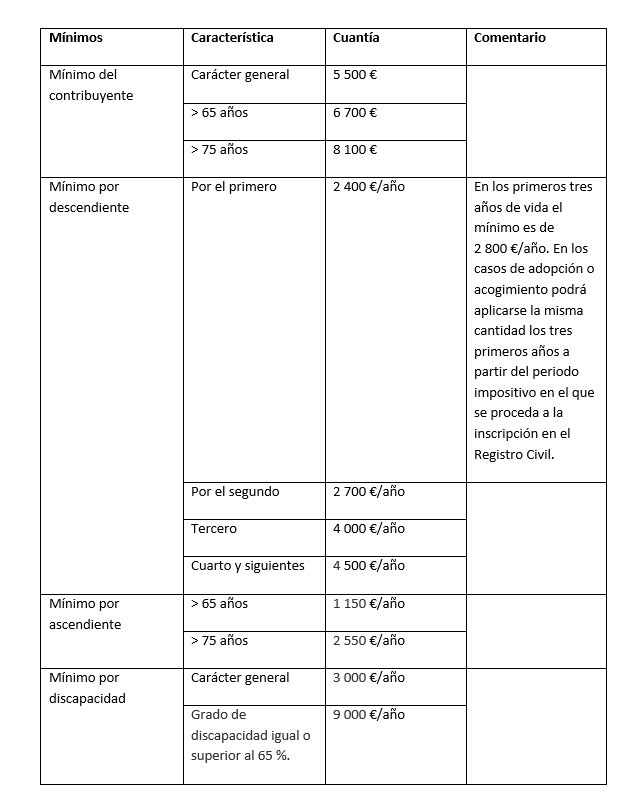

En la declaración del IRPF, la Ley del Impuesto contempla unos límites de renta bajo los cuales no se aplica el tributo (base liquidable general y/o de ahorro no sometida a impuesto), ya que estas cuantías se consideran como renta mínima vital, es decir, una cuantía económica necesaria para vivir. Para calcular el mínimo personal y familiar del contribuyente, la Agencia Tributaria tiene en cuenta cuatro factores: la edad del contribuyente, la de los descendientes y ascendentes (si los hubiese) y la discapacidad (si existiese) del contribuyente o de los descendientes y ascendientes. Se pueden distinguir, por tanto:

- El mínimo del contribuyente, cuya cantidad se establece dependiendo de su edad.

- El mínimo por descendiente, que varía según el número de hijos, siempre que no sean mayores de 25 años, vivan con el contribuyente o dependan de él y no supere los 8 000 euros en la renta anual.

- El mínimo por ascendiente, mínimo que se determina según la edad de este, siempre que se cumplan una serie de condiciones: el ascendiente ha de convivir al menos la mitad del tiempo en el mismo domicilio que el contribuyente y no superar los 8 000 euros en las rentas anuales.

- Por último, indicar que existe también el mínimo por discapacidad (bien del contribuyente, bien de un ascendiente o un descendiente).

La suma de las cuantías correspondientes para cada mínimo determina la renta mínima vital del contribuyente, cantidad que se aplicará sobre la base liquidable del impuesto. En la siguiente tabla se muestran, de acuerdo con la información aportada por la Agencia Tributaria, los mínimos para cada caso.

Las cantidades dadas varían en la comunidad de las Islas Baleares en el caso del mínimo del contribuyente, del mínimo por descendiente, por ascendiente y por discapacidad. Y en la comunidad de Madrid también existen otras cantidades para el mínimo por descendiente.

Reducciones

Las reducciones afectan directamente a la base imponible general. Tras su aplicación, se obtiene la base liquidable de la que también se podrán deducir, siempre que proceda, algunos de los supuestos que aparecen en el apartado de las deducciones. La Agencia Tributaria enumera las reducciones existentes, que se han de aplicar en el orden estipulado, que permiten a los contribuyentes pagar menos IRPF. Estas son:

- Reducciones por tributación conjunta. Se aplicará dependiendo del tipo de unidad familiar que se constituya, pudiendo ser esta una unidad familiar en la que los dos cónyuges formen parte o ser monoparental. En el caso de las primeras, en las que los dos cónyuges están vinculados legalmente, se puede reducir la base imponible en 3 400 euros al año. En el caso de las familias monoparentales, la cantidad disminuye a 2 150 euros anuales. En ninguno de los casos la base imponible puede ser negativa.

- Reducciones por aportaciones y contribuciones a sistemas de previsión social. Comprenden las mutualidades de previsión social, planes de pensiones, planes de previsión asegurados, entre otras. Podrán reducirse de la base imponible siempre que el monto no supere los 8 000 euros.

- Reducciones por aportaciones y contribuciones a sistemas de previsión social constituidos a favor de personas con discapacidad. Una persona con discapacidad física igual o superior al 65 por ciento o mental igual o superior al 33 por ciento o algunos de sus familiares pueden contribuir a estos sistemas con una cantidad máxima anual estipulada.

- Reducciones por aportaciones a patrimonios protegidos de las personas con discapacidad. Las personas que pueden realizar aportaciones son los familiares, cónyuges o aquellos con la tutela o acogimiento de los beneficiarios titulares del patrimonio y que presenten una discapacidad física igual o mayor del 65 por ciento o mental igual o superior al 33 por ciento. Estas aportaciones, que pueden ser en dinero o especies, han de ser inferiores a los 10 000 euros por persona y en total los 24 250 euros. Si el propio afectado quiere realizar alguna aportación, esta no se reduce, sino que se considera Rendimientos del trabajo.

- Reducciones por pensiones compensatorias y anualidades por alimentos. Si se ha establecido por vía judicial que el contribuyente ha de contribuir con pensiones compensatorias o anualidades por alimentos al cónyuge, el contribuyente podrá reducir estas cantidades en su declaración.

- Reducción por aportaciones a mutualidades de previsión social de deportistas profesionales. Solo pueden aplicar esta reducción los deportistas de élite.

En el IRPF, se entiende como base imponible general la suma de una serie de rendimientos e imputaciones de la renta. Sobre ella se aplican las reducciones y desgravaciones. Junto a la base imponible general, se encuentra también la base imponible del ahorro, formada por los rendimientos de capital mobiliario.

Deducciones

A diferencia de los mínimos, a los que todos los contribuyentes se pueden acoger, las deducciones son aplicables solo en los casos concretos estipulados por la ley. Gracias a ellas, se consigue minorar la cantidad a pagar y se pretende compensar al contribuyente por determinados gastos. Existen una gran cantidad de deducciones aplicables en la declaración del IRPF que, en ocasiones, varían según la comunidad autónoma pues, al fin y al cabo, el impuesto sobre la renta de las personas físicas es un impuesto que se cede parcialmente a las diferentes autonomías. Estas son algunas de las más deducciones más destacables:

Deducción por maternidad

De ámbito nacional, es aplicable hasta los tres años de edad del descendiente siempre que la madre trabaje por cuenta propia o ajena. En el caso de los descendientes adoptados o en régimen de acogida, esta deducción se puede aplicar los tres primeros periodos impositivos una vez se ha realizado la inscripción en el Registro Civil o a partir de la fecha en la que la adopción o el acogimiento se hacen efectivos desde un punto de vista administrativo. Con la deducción por maternidad se puede reducir la cuota diferencial hasta en 1 200 euros por año, aunque también es posible solicitar la cantidad por anticipado, recibiendo entonces 100 euros mensuales (en este caso, no se podrá aplicar la minorización antes citada en la declaración de la renta).

¿Significa esto que los padres no tienen acceso a esta deducción? Solo en casos excepcionales: si se produce el fallecimiento de la progenitora o el padre o tutor tiene la guarda y custodia en exclusiva del menor, estos podrán aplicar la deducción por maternidad siempre que se ajusten a las condiciones estipuladas en la normativa.

Deducción de familia numerosa, por ascendiente con dos hijos o por personas con discapacidad a cargo

La ley del IRPF también ofrece beneficios fiscales a los contribuyentes con familia numerosa (general y especial) y a las familias monoparentales formadas por dos hijos que no pueden percibir anualidades por alimentos, así como en los casos en los que se esté a cargo de ascendientes o descendientes con discapacidad.

Así, se establece una deducción de 1 200 euros para familias numerosas de categoría general y monoparental con dos hijos, cantidad que se duplica en el caso de familias numerosas especiales. Si el contribuyente convive con una persona con discapacidad, este podrá minorar también 1 200 euros en la cuota diferencial de su declaración. Además, hay que tener en cuenta que se puede pedir el abono adelantado de la cantidad, recibiendo 100 euros mensuales.

Hay que tener en cuenta que en ciertas comunidades autónomas también se aplican deducciones especiales para familias numerosas.

Con todo, es necesario añadir que estas deducciones no son excluyentes. Es decir, un contribuyente que, por ejemplo, se beneficie de la deducción por maternidad, podrá aplicar también la de familia numerosa si se da el caso. La Agencia Tributaria, además, enumera otras posibilidades de combinación de deducciones aplicables.

Además, siempre habrá que contar con los mínimos, que aumentan en función del número de hijos o de personas con discapacidad a cargo.

Deducciones por donativos y otras aportaciones

Pero no son estas las únicas deducciones aplicables en la declaración de la renta que permiten pagar menos IRPF. La ley premia a los más generosos permitiéndoles deducir una determinada cantidad en función del monto donado, de la naturaleza de la donación, es decir, si se realiza a actividades prioritarias o no prioritarias de mecenazgo, y de la recurrencia o frecuencia con la que se realiza dicha donación. En función de estos parámetros se aplica un determinado porcentaje que da como resultado la cantidad que deducir en la cuota íntegra.

- Si se dona una cantidad de hasta 150 euros, en caso de ser actividades prioritarias de mecenazgo se aplica un porcentaje de deducción del 75 por ciento y en las no prioritarias de mecenazgo un 80 por ciento.

- Si se dona una cantidad mayor de 150 euros en las actividades prioritarias de mecenazgo se aplicará un porcentaje de deducción del 30 por ciento y en las no prioritarias de mecenazgo un porcentaje del 35 por ciento.

- Si se realiza una donación de más de 150 euros y con recurrencia entonces se aplica un 35 por ciento en las actividades prioritarias y un 40 por ciento en las no prioritarias de mecenazgo.

Importante destacar que estas deducciones se aplican en “fases diferentes del cálculo del IRPF”. Mientras que las deducciones por maternidad y familia numerosa se aplican sobre la cuota líquida, la deducción por donativos tiene lugar sobre la cuota íntegra.

En resumen

Además de las aquí explicadas, la Agencia Tributaria cita otra serie de deducciones sobre la cuota íntegra, tales como la deducción por inversión en vivienda habitual, por inversión en empresas de nueva o reciente creación o por alquiler de vivienda habitual, etc., que también permiten al contribuyente, cumpliendo siempre con las condiciones estipuladas por ley, pagar menos IRPF.

En definitiva, aplicar un determinado mínimo o alguna deducción o reducción va a influir de manera determinante en el IRPF que se va a declarar a la Agencia Tributaria. Si bien aquí se muestran algunos ejemplos, se recomienda acudir a un gestor especializado que estudie cada caso individual para poder sacar el máximo partido posible.

Por favor, ten en cuenta el aviso legal relativo a este artículo.