Umbral de rentabilidad: una explicación sencilla

Todo empresario desea obtener beneficios en algún momento, beneficios que no se logran hasta que el volumen de negocio supera los costes. Sin embargo, el volumen de negocios generado tras la creación de la empresa no suele ser suficientemente alto. A menudo, en los primeros años, los costes superan la cifra de negocios, lo cual significa que la empresa se encuentra inicialmente en la zona de pérdidas. Si la facturación va incrementándose con el tiempo, el negocio estará cada vez más cerca de obtener beneficios, hasta alcanzar el umbral de la zona de ganancias, conocido como break even point (BEP) o umbral de rentabilidad. Es aquí donde los costes y el volumen de negocio se encuentran al mismo nivel.

El umbral de rentabilidad también se denomina punto de equilibrio o punto muerto, ya que separa la zona de pérdidas de la zona de ganancias. Cuando la empresa está en el umbral significa que ya no genera ni pérdidas ni ganancias.

Si se desea calcular el umbral de rentabilidad de un producto concreto, se tiene en cuenta el número de unidades (análisis de un solo producto). Por el contrario, el umbral de rentabilidad de varios productos o de una empresa entera se establece según el volumen de ventas que debe alcanzarse en conjunto (análisis de varios productos).

Umbral de rentabilidad

Para calcular el umbral de rentabilidad es necesario disponer de dos cifras: el volumen de negocio y los costes de la empresa. Se alcanza el umbral de rentabilidad cuando volumen de negocio y costes se igualan.

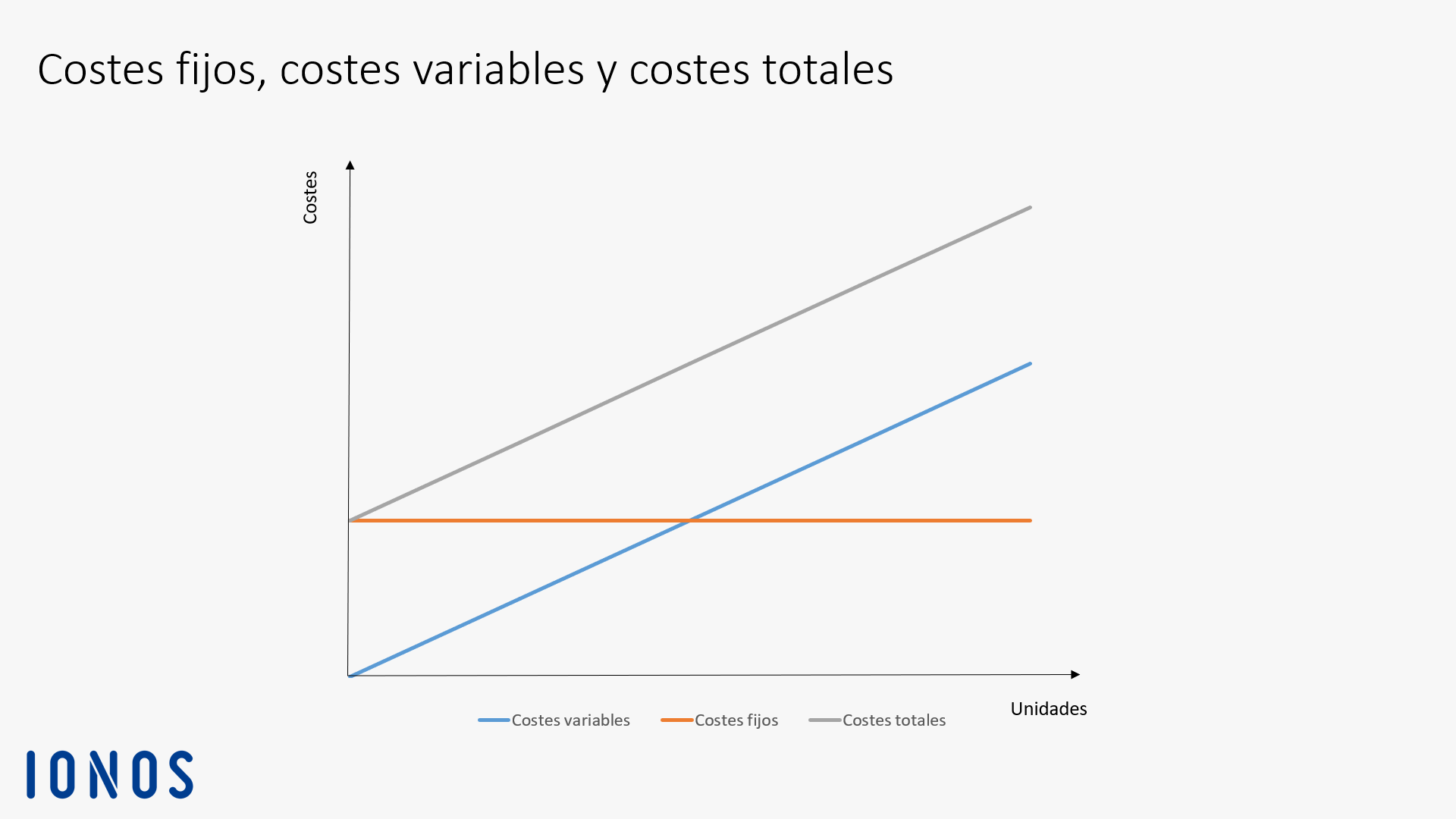

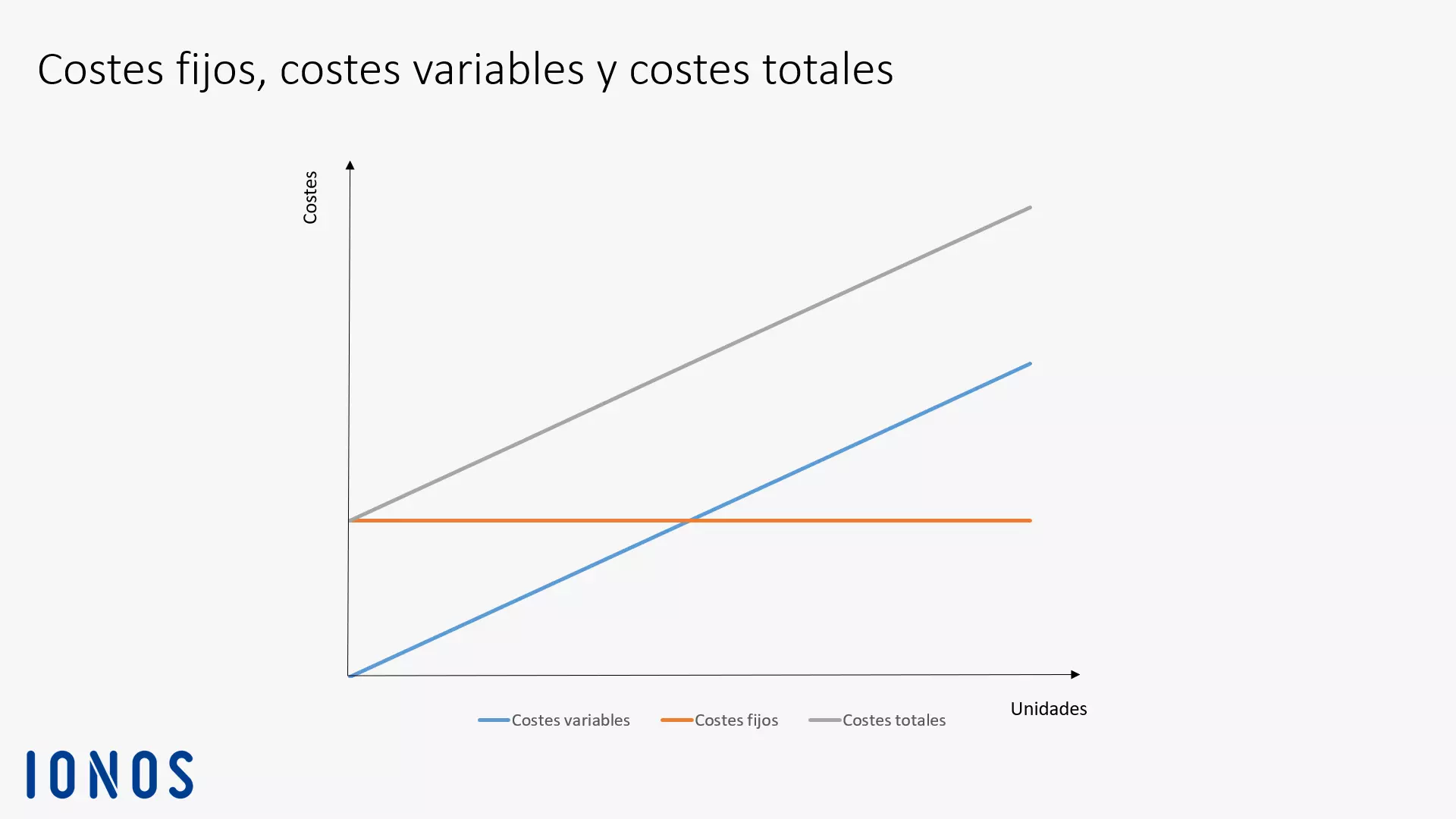

En todas las empresas se distingue entre costes fijos y costes variables: de la suma resulta el coste total.

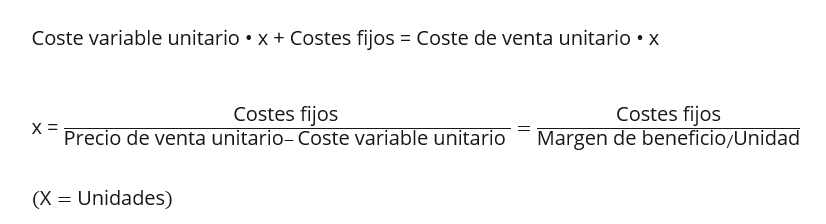

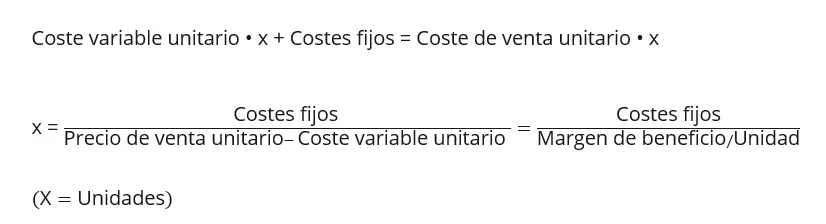

El umbral de rentabilidad se representa en una fórmula sencilla:

El umbral de rentabilidad es el punto en el que los costes totales (costes fijos + costes variables) de la producción o de un producto alcanzan el valor del volumen de negocio total.

Umbral de rentabilidad: conceptos básicos

Para calcular el umbral de rentabilidad o el punto de equilibrio debemos familiarizarnos primero con algunos conceptos de contabilidad de costes: costes fijos, costes variables y margen de beneficio.

- Con una plantilla personalizable a elegir

- Herramientas avanzadas de gestión y marketing

- Venta en redes sociales y marketplaces

Costes fijos

Son los que siempre se producen, independientemente del volumen de producción o de ventas. También se denominan gastos o costes no dependientes del tiempo. Incluso se generan cuando una empresa está de vacaciones. Entre los costes fijos figuran, por ejemplo:

- alquiler

- sueldos de empleados fijos

- primas de seguros

- plazos de leasing

- impuestos

- amortizaciones

Costes variables

Su importe está condicionado por las cantidades producidas o vendidas. Los costes variables son inestables y dependen del rendimiento. Entre los gastos variables figuran, por ejemplo:

- consumo de material

- costes de energía

- costes de fletes y transporte

- costes de mano de obra temporal

- remuneraciones de contratos por obra o servicio

Si los costes variables ascienden al mismo ritmo que las cantidades producidas o vendidas, se habla de costes variables proporcionales y, si el aumento de los costes variables es mayor, se denominan costes variables progresivos. Los costes progresivos ascienden, por ejemplo, cuando debido a un aumento de producción los gastos de mantenimiento de maquinaria se incrementan en gran medida. Los costes variables también pueden ser variables regresivos, es decir, su crecimiento es menor que el de las ventas. Ocurre, por ejemplo, cuando se obtienen descuentos por volumen de compras.

Si se dividen los costes variables totales de un producto por el número de unidades producidas o vendidas, se obtiene el coste variable unitario. Para que la empresa pueda obtener beneficio, el precio de venta de un producto debe superar el importe de su coste variable unitario. Es por esto que el coste variable unitario también recibe el nombre de precio mínimo.

La suma de costes fijos y variables son los costes totales.

Margen de beneficio

El margen de beneficio es el resultado de restar el coste variable unitario al volumen de ventas. Es fácil de calcular, siempre y cuando tengamos una perspectiva de la estructura de costes de la empresa.

Las empresas utilizan el margen de beneficio para cubrir los costes fijos, lo cual significa que cuanto mayor sea el importe del margen de beneficio, más costes fijos quedarán cubiertos por las ventas realizadas. El margen de beneficio es una cifra decisiva para calcular el umbral de rentabilidad. Si este supera los costes fijos, la empresa obtiene beneficios. Con un margen de beneficio de 0 € se ha alcanzado el umbral de rentabilidad.

Fórmula del umbral de rentabilidad

¿Qué cantidad debo vender para alcanzar el umbral de rentabilidad de un producto? Toda empresa que desee alcanzar la zona de ganancias debe plantearse esta pregunta. A continuación, detallamos el cálculo mediante la fórmula del punto muerto:

Partimos de:

Para averiguar el número de unidades x del umbral de rentabilidad estas dos ecuaciones deben igualarse y luego se calcula la x:

En este análisis de un solo producto se calcula el número de unidades de un solo producto necesarias para cubrir los costes totales de este producto.

Sin embargo, la mayoría de las empresas no producen y venden un solo producto, sino varios productos diversos. Esta circunstancia añade un grado de dificultad al cálculo, ya que el umbral de rentabilidad no se puede definir en un solo número de unidades. A fin de cuentas, el precio y los costes variables se diferencian según los productos y el umbral de rentabilidad de cada producto se asocia a un número de unidades distinto. En este caso, el umbral de rentabilidad se define como el volumen de ventas mínimo que la empresa debe alcanzar en conjunto con todos los productos. En este análisis de varios productos primero debe calcularse el factor de cada producto con el que va a contribuir a cubrir los costes fijos. A partir de los factores de todos los productos se computa un factor unitario por el que se dividen los costes fijos. El resultado es el volumen de ventas total que debe alcanzarse para llegar al umbral de rentabilidad.

El cálculo del umbral de rentabilidad da respuesta a dos preguntas importantes:

1. ¿Cuántos productos debe producir y vender la empresa para cubrir sus costes fijos? (análisis de un solo producto)

2. ¿Qué volumen de negocio debe alcanzar la empresa para cubrir sus costes fijos? (análisis de varios productos)

Ejemplo: umbral de rentabilidad de un negocio de comida rápida

Elena y Alexandra regentan desde julio un negocio de comida rápida móvil; en distintos puntos de la ciudad venden perritos calientes. Los costes fijos mensuales ascienden a 800 € (alquiler de plaza, cuota de leasing de furgoneta, seguro, electricidad, etc.). La carne la compran a 0,70 € la unidad, y hay que añadir 0,10 € por servicio en concepto de salsas, platos de papel y brochetas. Cada perrito caliente tiene un precio de 2,80 €.

Paso 1: Cálculo del margen de beneficio por perrito caliente

Paso 2: Cálculo del umbral de rentabilidad

Elena y Alexandra deben vender 400 perritos calientes al mes para no tener pérdidas. Con el servicio número 401 obtienen un beneficio de 2,00 €.

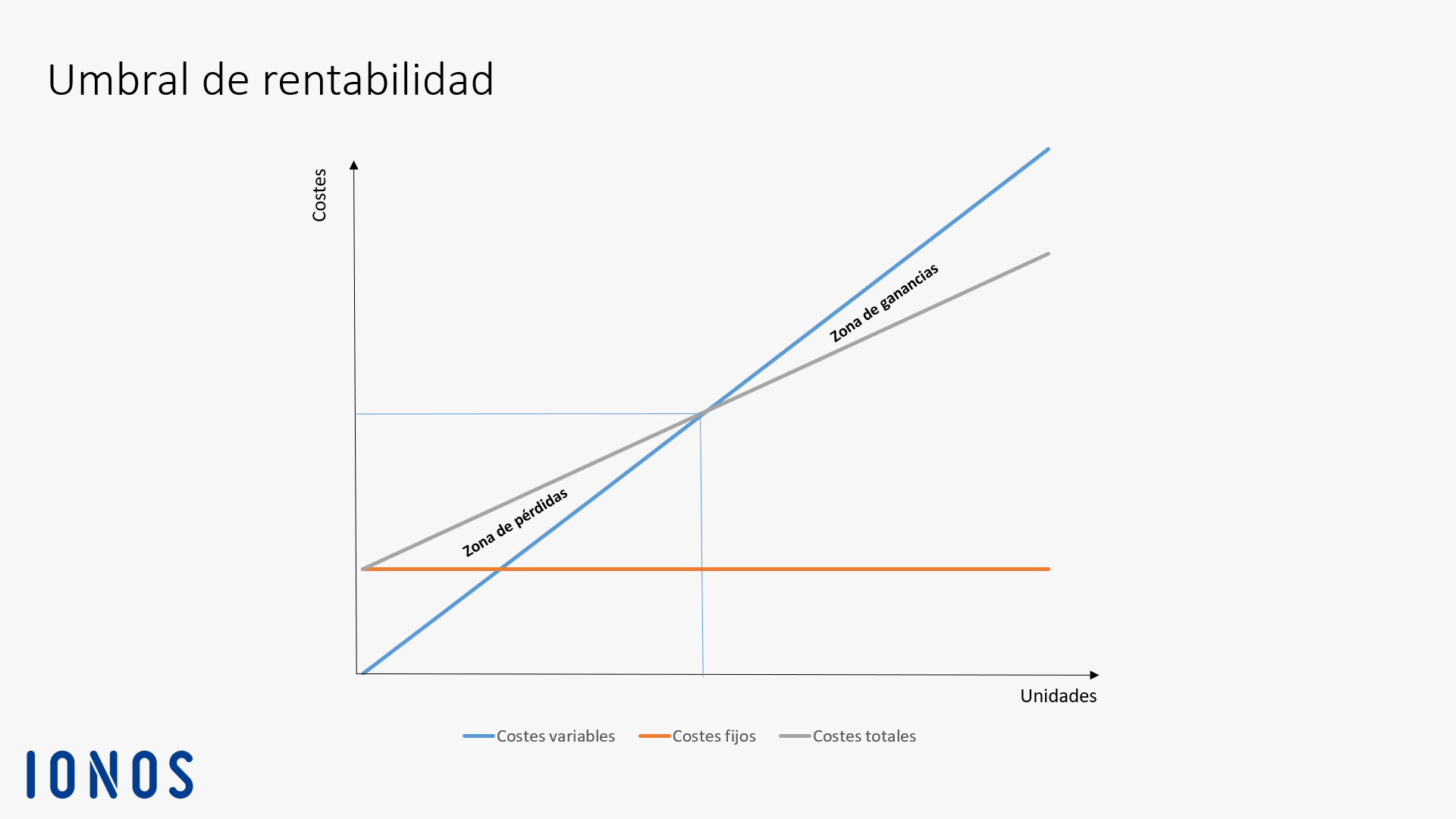

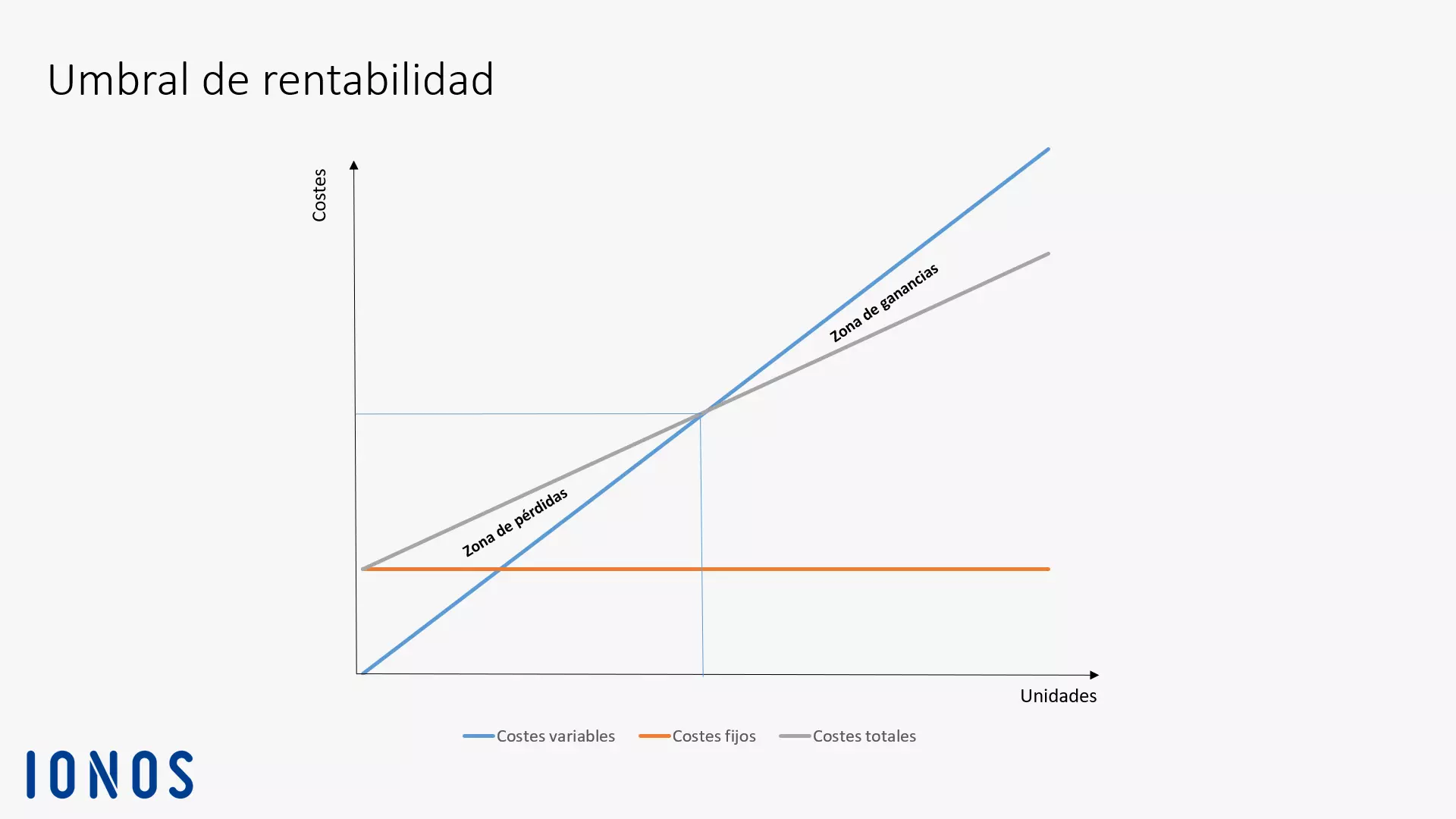

Umbral de rentabilidad: representación gráfica

El umbral de rentabilidad aparece en el diagrama en el punto de la intersección de la curva de volumen de ventas y la curva de costes totales. En este punto los costes totales tienen el mismo valor que el volumen de ventas; la empresa no sufre ni pérdidas ni ganancias. Si se venden más productos, la empresa entra en la zona de ganancias. Si disminuyen las ventas, pasa a la zona de pérdidas.

Análisis del umbral de rentabilidad: instrumento de planificación para tu empresa

El umbral de rentabilidad es un índice importante para nuevas empresas. Si el volumen de negocio mínimo no alcanza el umbral de rentabilidad, es decir, si no se vende el número de unidades necesario, es una señal de advertencia. La empresa debe actuar con celeridad para garantizar su supervivencia. Entre las iniciativas efectivas en estos casos figuran:

- potenciar las ventas

- reducir los costes fijos

- reducir los costes variables

- interrumpir la producción o parte de la misma

Si se observa el desarrollo del umbral de rentabilidad durante un periodo de tiempo prolongado, se puede determinar si la empresa se aproxima o no al punto de equilibrio. Con la ayuda del umbral de rentabilidad también se puede pronosticar en qué medida la empresa puede soportar un descenso de las ventas sin caer en la zona de pérdidas.

Si se planea introducir una novedad en el surtido de productos, con un análisis del umbral de rentabilidad se puede determinar si la previsión de ventas se encuentra por encima o debajo del umbral de rentabilidad. Siempre hay que tener en cuenta que al ampliar la oferta de productos la estructura de costes de la empresa puede sufrir cambios. Es probable que aumenten los costes fijos al contratar a nuevos especialistas, o que deba ampliarse la superficie de ventas y alquilar nuevas naves. Por otro lado, las condiciones de compra de materias primas o piezas pueden mejorar al aumentar las cantidades.

Los costes de almacén no se contemplan en el análisis del umbral de rentabilidad. Deben añadirse al cálculo.

El análisis del umbral de rentabilidad no debería ser el único instrumento de análisis de la empresa, ya que en el cálculo del umbral de rentabilidad se parte de ciertas premisas.

- La distribución de los costes en fijos y variables es correcta.

- El volumen de producción se corresponde con el volumen de ventas.

- Los precios y el programa de producción se mantienen constantes en el periodo observado.

Si no se cumplen estas premisas, disminuye la validez del umbral de rentabilidad.

ES: Por favor, ten en cuenta el aviso legal relativo a este artículo.