Estado de flujos de efectivo: conoce la liquidez de tu empresa

De los cuatro estados financieros que han de elaborar las empresas, el estado de flujos de efectivo (EFE) o de cashflow es el único que se basa en la entrada y salida de tesorería con el fin de mostrar cuál es el origen del efectivo disponible y cómo se ha gastado en el periodo que es objeto del informe (mes, trimestre, año). Se trata de analizar el estado de liquidez de una empresa, esto es, su capacidad de generar efectivo, para concluir si está preparada para hacer frente a pagos futuros, si genera beneficios o si es capaz de pagar dividendos a los accionistas. Con este informe se representan todos los medios financieros que circulan en una empresa, así como su utilización. En definitiva, el estado del flujo de caja sirve como examen financiero de una empresa.

por liquidez se entiende el total de efectivo y otros activos líquidos equivalentes de una empresa, tal y como “figuran en el epígrafe B.VII del activo del balance, es decir, la tesorería depositada en la caja de la empresa, los depósitos bancarios a la vista y los instrumentos financieros que sean convertibles en efectivo (…)” (PGC, 2007)

Estado de flujos de efectivo: estándares nacionales e internacionales

El Plan General de Contabilidad (PGC) de 2007 tenía como objetivo adaptar la contabilidad española a las Normas Internacionales de Contabilidad (NIC) que fueron adoptadas por la Unión Europea para garantizar la equiparación de las empresas españolas en un contexto internacional y europeo. Entre las novedades que aporta este plan, previamente definidas en el séptimo apartado de la NIC (en adelante, NIC 7), titulado precisamente “Estado de flujos de efectivo”, figura la obligación de presentar un informe del estado de la tesorería junto a los otros estados financieros anuales, independientemente de la actividad de la empresa, si bien el PGC para pymes del mismo año, permite a aquellas empresas autorizadas a presentar las cuentas anuales abreviadas. Esto no es óbice para no ocuparse de él, dada su indudable importancia como retrato fiel del estado de la liquidez de una empresa, lo que va a ayudar al empresario a valorar la capacidad de su empresa a la hora de cumplir con sus obligaciones financieras y de enfrentarse al futuro. Así, aun no siendo obligatorio para todas las empresas, conocer el estado del cashflow resulta casi imprescindible para evaluar el estado financiero de los negocios durante un periodo determinado de tiempo. Mientras que las Normas Internacionales definen únicamente una estructura básica en base a la cual se desglosan las ganancias o pérdidas de efectivo, el Plan General Contable español es mucho más específico y menciona la elaboración de modelos «de formato definido, con denominaciones concretas y de obligatoria aplicación, a diferencia de lo previsto en las NIC / NIIF adoptadas.». Con ello se aspira a homogeneizar la forma que tienen las empresas españolas de suministrar información financiera y asimilarlas en un marco internacional que haga más fácil la interpretación de la liquidez de las empresas que cotizan en bolsa. En consecuencia, podemos diferenciar entre:

- El estándar internacional, representado por las Normas Internacionales de Contabilidad (IAS, International Accounting Standards), estándares creados por el IASC, el Comité de Normas Internacionales de Contabilidad, que antes de 2001 se conocen como NIC y desde entonces reciben el nombre de Normas Internacionales de Información Financiera (NIIF). Estos estándares definen qué información se ha de presentar en los informes financieros y cómo ha de hacerse.

- Normas nacionales: en España es el Real Decreto 1514/2007 el que apoya la elaboración en 2007 del actual Plan General Contable que viene a reemplazar a los anteriores (1973, 1990) para adaptar la contabilidad española a las NIIF adoptadas en 2002 por la Unión Europea. Las empresas españolas se orientan por el PGC o por el PGC para pymes en la elaboración de los estados financieros correspondientes en cada caso.

La recomendación emitida por la Comisión Europea en el año 2000 para que las instituciones comunitarias instaran a las compañías cotizadas a presentar las cuentas anuales aplicando el cuerpo normativo emitido por el Comité de la NIC (IASB) se adopta con garantías legales en la UE mediante el Reglamento 1606/2002 del Parlamento Europeo y del Consejo, de 19 de julio de 2002. Según se lee en el Real Decreto 1514/2007, este «definió el proceso de adopción por la Unión Europea de las Normas Internacionales de Contabilidad (en adelante, NIC//NIIF adoptadas), disponiendo la obligatoriedad de aplicar estas normas en las cuentas anuales consolidadas que elaboren las empresas con valores admitidos a cotización y que otorgó a los Estados miembros la competencia para tomar la decisión de permitir o requerir la aplicación directa de las NIC//NIIF adoptadas a las cuentas individuales de todas las sociedades, incluidas las cotizadas, y/o a las cuentas anuales consolidadas de los restantes grupos.» (Introducción, primera parte). A la hora de aplicarlo en España, es la Comisión de Expertos creada por Orden Comunicada del Ministro de Economía de 16 de marzo de 2001 la encargada de analizar la forma de reformar la contabilidad española, concluyendo que «en el ámbito de las cuentas anuales consolidadas debía dejarse a opción del sujeto contable la aplicación de las normas españolas o de los Reglamentos comunitarios.» (Introducción, tercer apartado). Del trabajo conjunto de expertos de diversos ámbitos resulta el texto del nuevo Plan General Contable, con aspiraciones de convergencia con los reglamentos comunitarios al mismo tiempo que mantiene su carácter autónomo como norma jurídica española de aplicación limitada a la elaboración de las cuentas individuales de las empresas españolas. La principal novedad introducida por el nuevo PGC resulta de la incorporación de dos nuevos documentos: el estado de cambios en el patrimonio neto y el estado de flujos de efectivo.

¿Cómo se elabora el estado de flujos de efectivo?

El estado de flujos de efectivo muestra en qué medida ha variado la liquidez de una empresa por las entradas y salidas de tesorería durante un periodo determinado. Esta formulación adquiere la forma de tabla vertical, formato adoptado también por la cuenta de pérdidas y ganancias. Mientras que en las NIC se permite a cada empresa encontrar la forma adecuada de presentar sus variaciones de liquidez, el PGC de 2007 propone un modelo de adopción obligada que presenta el estado de los flujos de efectivo en función de las actividades de la empresa, que se clasifican en tres ámbitos:

- Flujos de efectivo de las actividades de explotación (también llamadas operativas),

- Flujos de efectivo de las actividades de inversión y

- Flujos de efectivo de las actividades de financiación.

Para calcularlos se pueden seguir dos metodologías, la directa y la indirecta. Mientras que el efectivo en las actividades de inversión y financiación se ha de formular por el método directo según ambos estándares, las empresas tienen margen de maniobra a la hora de decidir si calculan el flujo de efectivo operativo por el método directo o indirecto, aunque la NIC recomienda el método directo para los tres tipos de efectivo. Ambos métodos se diferencian básicamente en cómo se deducen las ganancias o los déficits:

- Método directo: según este método, la ganancia y el déficit se calculan formulando, por un lado, todos los ingresos relevantes para el pago, es decir, ingresos por ventas, rentas de inversión, desinversiones, ingresos por intereses o subvenciones, y egresos relevantes como gastos por material, sueldos, gastos por intereses o impuestos, por el otro. La diferencia entre ingresos y pagos da como resultado el flujo de liquidez.

- Método indirecto: el punto de partida de esta metodología es el éxito financiero de una empresa, esto es, la ganancia o la pérdida después de los impuestos (también llamado resultado del ejercicio o beneficio anual neto). Para calcular el flujo de efectivo de las actividades de explotación se corrige este beneficio con los gastos y los beneficios relevantes añadiendo gastos neutros como amortizaciones o un aumento de las provisiones y sustrayendo ingresos neutros como rendimientos por retribución.

El balance resultante del flujo de efectivo de las actividades de explotación, de inversión y de financiación muestra la variación de la liquidez global. Esta se compensa en la segunda parte de la cuenta con la liquidez inicial (al principio del periodo). El resultado representa los cambios de liquidez al final del periodo observado en el informe, que suele corregirse en relación con las fluctuaciones en los tipos de cambio, de consolidación y de valoración.

Las entradas y salidas de caja se formulan siguiendo el principio de no compensación, lo que quiere decir que los ingresos esperados no se compensan con las salidas supuestas del mismo concepto. De esta forma, ingresos y egresos permanecen transparentes íntegramente, a excepción de si se sigue el método indirecto. Para cada campo de actividad se genera un efectivo positivo o negativo que bien representa una ganancia de liquidez o un déficit.

En la siguiente tabla se observa la estructura fundamental del estado de flujos de efectivo teniendo en cuenta los estándares nacionales e internacionales:

| Estado de flujos de efectivo | |

Flujo de efectivo de las actividades de explotación

| |

| + | Flujo de efectivo de las actividades de inversión

|

| + | Flujo de efectivo de las actividades de financiación

|

| = | Aumento o disminución neta del efectivo o equivalentes Suma del flujo de efectivo de:

|

| +/- | Efecto de las variaciones de los tipos de cambio |

| + | Efectivo o equivalentes al comienzo del ejercicio. |

| = | Efectivo o equivalentes al final del ejercicio. |

Ni en el Plan General Contable ni en la NIC 7 se remarca la obligación de comparar las cifras con el resultado del ejercicio anterior, aunque el epígrafe 5 de la NIC 7 señala: «Con frecuencia, la información histórica sobre flujos de efectivo se usa como indicador del importe, momento de la aparición y certidumbre de flujos de efectivo futuros. Es también útil para comprobar la exactitud de evaluaciones pasadas respecto de los flujos futuros, así como para examinar la relación entre rendimiento, flujos de efectivo netos y el impacto de los cambios en los precios.»

Cómo presentar el estado de flujos de efectivo según el PGC

Mientras que la NIC 7 solo prescribe la estructura básica de la formulación del estado de la tesorería, que se reduce a la clasificación de los ingresos en función de su procedencia (explotación, inversión, financiación), el PGC español proporciona un modelo fijo de seguimiento obligatorio que de ninguna manera se encuentra en contradicción con lo recomendado por las normas internacionales. A continuación desgranamos los pormenores de cada uno de estos tipos de flujo de efectivo.

Flujos de efectivo de las actividades de explotación

El PGC define los flujos de efectivo procedentes de las actividades de explotación como “los ocasionados por las actividades que constituyen la principal fuente de ingresos de la empresa, así como por otras actividades que no puedan ser calificadas como de inversión o financiación”. En definitiva, se trata de las fuentes de ingresos primarias de la empresa, generalmente fruto de actividades comerciales en los sectores de la fabricación de bienes, del comercio o de la prestación de servicios.

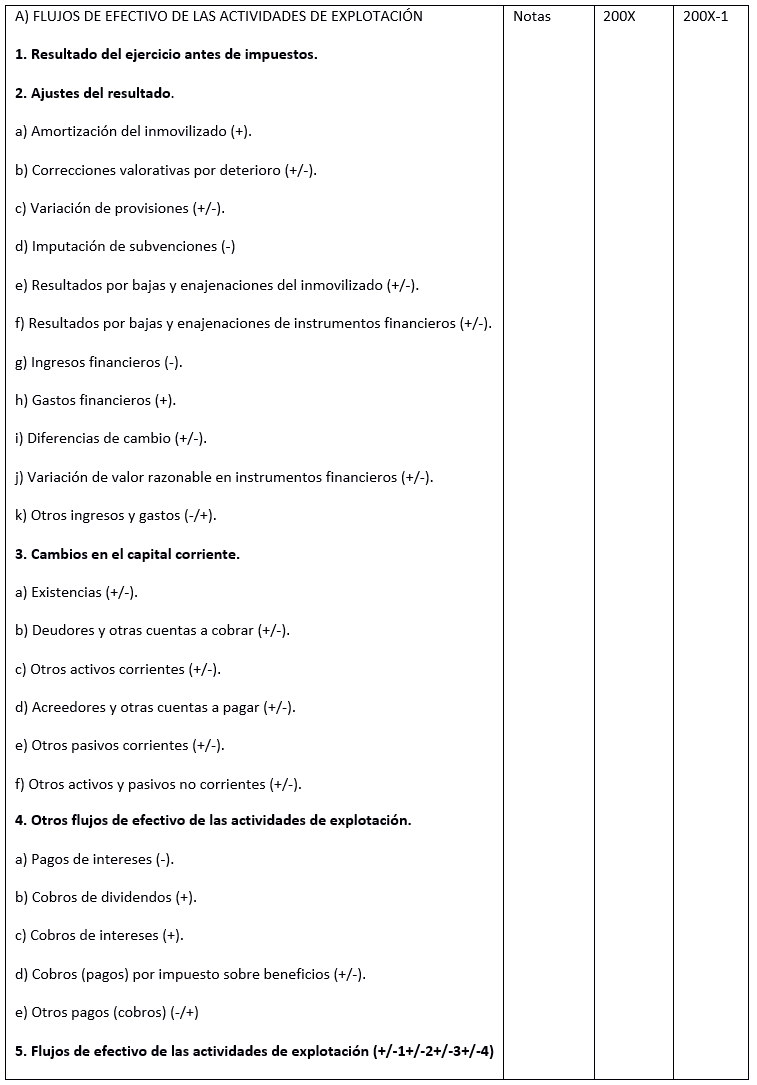

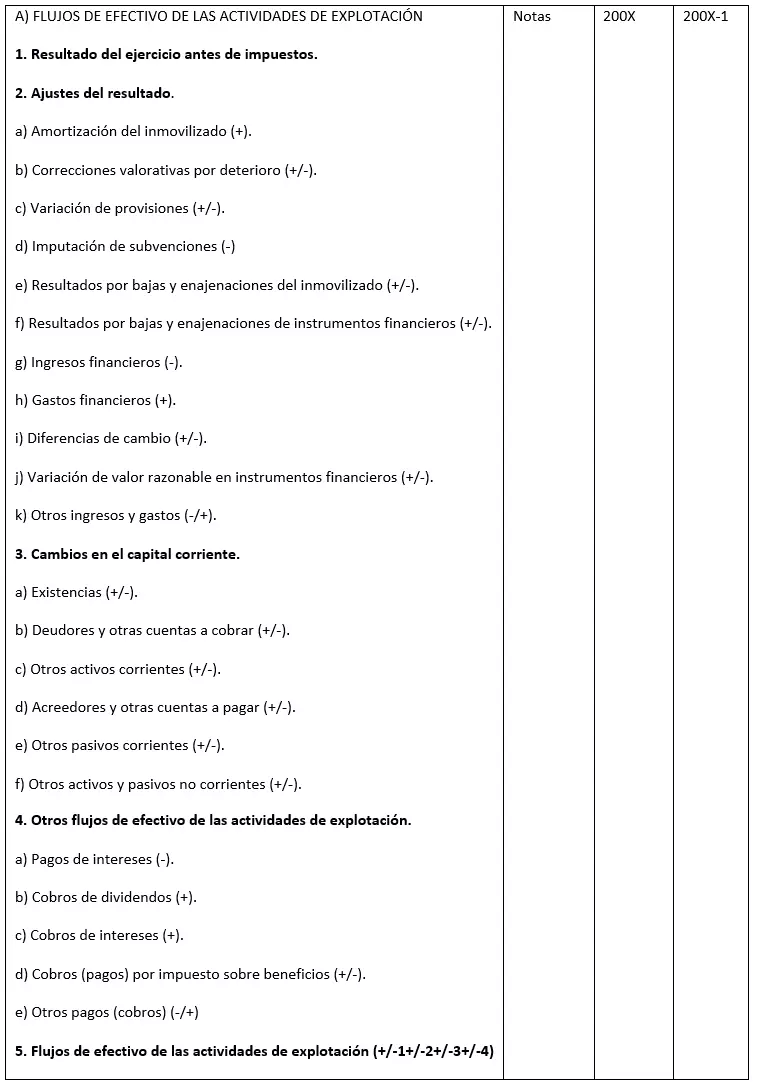

El modelo proporcionado en el Plan general Contable (BOE del 20/11/2007) para calcular este flujo de efectivo es este:

La NIC 7 permite a los empresarios escoger entre el método directo o indirecto para determinar los flujos de efectivo operativos, aunque recomienda el primero por mostrar información que puede resultar útil para estimar los flujos de efectivo futuros, información que el método indirecto no suministra. No así el PGC, que prescribe el método indirecto para el cashflow operativo: para determinarlo se parte del resultado del ejercicio antes de impuestos y se efectúan ajustes identificados individualmente y numerados (“2. Ajustes del resultado”). Para simplificar su elaboración, estas correcciones se pueden englobar en tres grupos:

- Puntos a) b), c) d); j), k): eliminación de partidas de gastos e ingresos que no suponen cobros ni pagos: amortizaciones, deterioro, imputación de subvenciones, etc.

- Puntos e), f), i): operaciones que deban ser consideradas como actividades de inversión o de financiación: resultados por enajenación de inmovilizado o de instrumentos financieros.

- Puntos g) y h): partidas de ingresos y gastos que figuran como actividades de explotación pero se determinan por el método directo y han de mostrarse separadamente: ingresos por rendimientos y los pagos de intereses.

El punto 3 (“Cambios en el capital corriente”) revela la variación que sufren las partidas de existencias, los derechos de cobro (deudores) y las obligaciones de pago (acreedores) y refleja todo aquello que aún no se ha pagado o cobrado. Se incluye en las actividades de explotación porque estas son, en definitiva, su origen. Los conceptos incluidos en el epígrafe 4 (“Otros flujos de efectivo”) se incluyen en las actividades de explotación porque se consideran algo ordinario de las empresas.

El motivo por el que la NIC 7 recomienda el método directo para la estimación del flujo de efectivo se basa en el principio de no compensación, que forma parte de los principios de contabilidad generalmente aceptados y que prohíbe compensar una partida con otra. El método indirecto no sigue este principio, no mostrando el saldo real, por lo que no es lo suficientemente transparente. A nivel internacional se discute si el método indirecto ha de ser eliminado como opción, pero aún sigue vigente en el PGC y figura como opción en la NIC.

Cashflow de las actividades de inversión

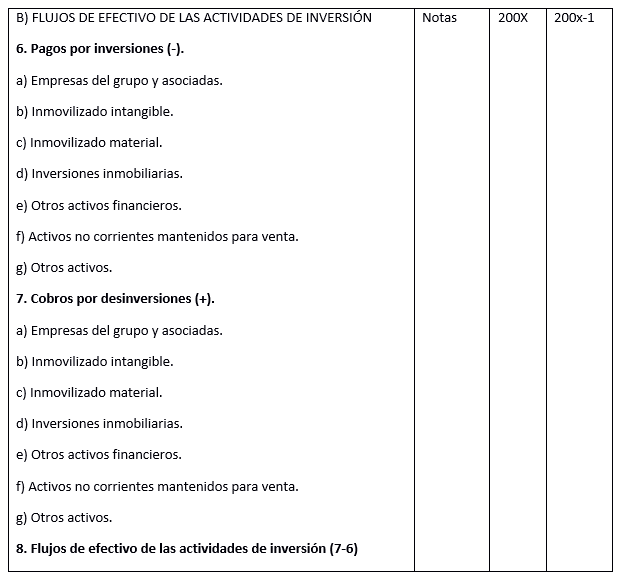

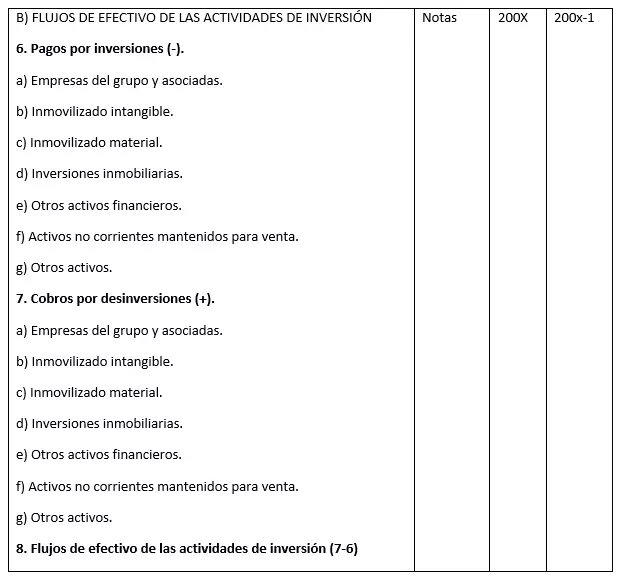

Según informa el Plan General Contable español, el flujo de efectivo procedente de actividades de inversión se compone de “los pagos que tienen su origen en la adquisición de activos no corrientes y otros activos no incluidos en el efectivo y otros activos líquidos equivalentes, tales como inmovilizados intangibles, materiales, inversiones inmobiliarias o inversiones financieras, así como los cobros procedentes de su enajenación o de su amortización al vencimiento.”

- Activos no corrientes: entre estos se incluyen los activos fijos de una empresa que obedecen a un uso a largo plazo, como son los inmovilizados (terrenos, edificios, maquinaria, instalaciones, flota de vehículos), las inversiones financieras (bonos, préstamos) o los bienes inmateriales (licencias, patentes, software).

- Activos corrientes: los activos circulantes o líquidos son aquellos que pueden convertirse en efectivo en menos de doce meses y los activos implicados en la actividad normal que la empresa espera vender, consumir o realizar. En este grupo se incluyen las existencias y los activos mantenidos para la venta, las acciones corporativas, los medios líquidos en forma de depósitos bancarios a corto plazo, el saldo en caja, cheques o créditos y las cuentas por cobrar.

En la formulación del cashflow resultante de las actividades de inversión se incluyen todas las entradas y salidas que resultan de la adquisición o la venta (enajenación) de bienes de inversión.

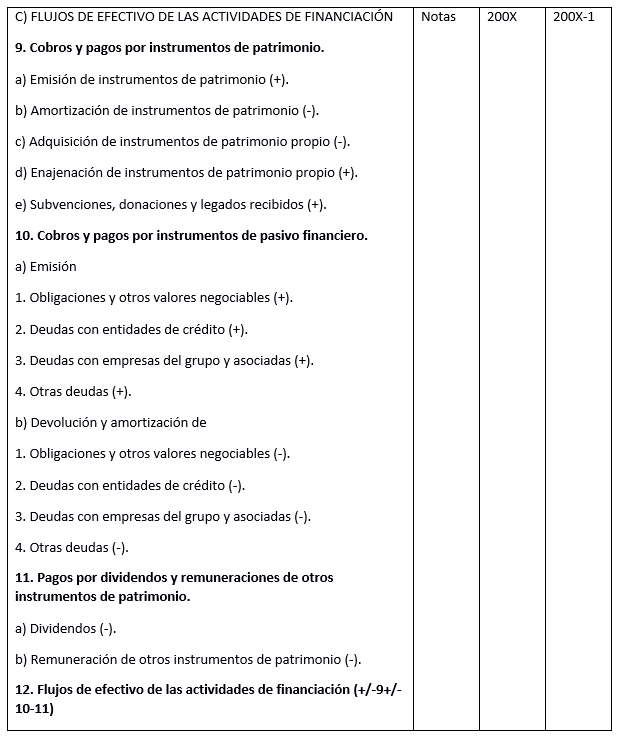

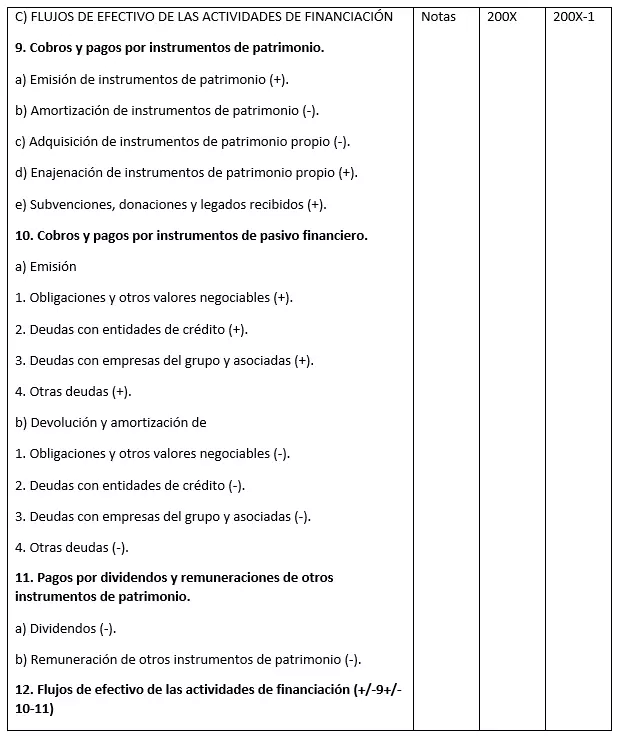

Según el modelo del PGC estos ingresos y gastos se muestran así:

En este caso, tanto las normas internacionales como el legislador español prescriben el método directo para calcular el flujo de efectivo de las actividades de inversión, pues de esta forma se permite a todo aquel que tenga acceso a este informe estimar en qué medida invierte una empresa sus recursos para generar liquidez en el futuro.

Según se lee en el PGC, los intereses y dividendos pagados pasan a incluirse en las actividades de financiación.

Flujo de efectivo financiero

Por último, el cashflow por actividades financieras es definido por el PGC como aquellos “cobros procedentes de la adquisición por terceros de títulos valores emitidos por la empresa o de recursos concedidos por entidades financieras o terceros, en forma de préstamos u otros instrumentos de financiación, así como los pagos realizados por amortización o devolución de las cantidades aportadas por ellos.” Se podrían resumir como el flujo de pagos entre una empresa y sus proveedores de capital, que pueden ser accionistas o terceros (entidades financieras).

Diferencias en el estado de flujos de efectivo según el PGC y la NIC 7

La elaboración del EFE según el PGC de 2007 coincide en gran medida con las normas establecidas en los estándares internacionales adoptados por la UE. Con sus modelos de obligado cumplimiento y su categorización de los flujos de tesorería, el PGC establece criterios fijos que, con todo, no difieren de lo establecido en las Normas Internacionales de Contabilidad.

No obstante, se da una diferencia en la consideración de los intereses y dividendos recibidos y abonados, que en el PGC se clasifican dentro de las actividades de financiación. En la NIC 7, en cambio, se proporciona a las empresas cierto margen de actuación al respecto. En común a ambas normativas, los intereses y dividendos pagados y recibidos se han de mostrar por separado.

Información adicional a los informes financieros anuales

El informe sobre el estado de la tesorería constituye una exposición comprimida de la liquidez que trata de ofrecer a los lectores de las cuentas anuales una visión exhaustiva de la situación financiera de una empresa. Para facilitar su comprensión, tanto el PGC como la NIC proponen añadir un apéndice con aclaraciones que en la NIC 1 se define como “Notas” y en el PGC como “Memoria”. Este apéndice sirve de complemento al balance general, a la cuenta de resultados, al informe de cambios en el patrimonio neto y al estado de flujos de efectivo.

La memoria del estado de flujos de efectivo (PGC)

Según el PGC español, «la memoria completa, amplía y comenta la información contenida en los otros documentos que integran las cuentas anuales». Para redactarse se ha de utilizar el modelo oficial, en el cual se recoge la información mínimamente necesaria y permite también añadir toda aquella información no incluida en el modelo oficial pero que sea necesaria para comprender la situación de la empresa en el periodo analizado. Asimismo, también se han de incluir datos cualitativos sobre el ejercicio anterior si es relevante y cualquier información que otra normativa exija incluir. Cada concepto de la memoria ha de estar vinculado con su entrada correspondiente en los estados financieros.

En relación con la tesorería, la memoria debería incluir la siguiente información:

- Si los cobros y pagos de activos financieros, así como los de pasivos financieros de rotación elevada (cuando entre la adquisición y el vencimiento transcurren menos de seis meses), se han mostrado netos

- Los flujos de actividades que guardan relación con operaciones interrumpidas

- Transacciones no monetarias: operaciones de inversión y financiación relevantes que no han resultado en variaciones de efectivo y por ende no han sido incluidas en el estado de flujos de efectivo (conversión de una deuda en patrimonio o compra de un activo por arrendamiento financiero)

- En caso de una operación de inversión que implique un pago compuesto no solo de efectivo, sino también por otros elementos, se ha de informar de la parte no monetaria, independientemente de la información de efectivo que se haya incluido en el estado de flujos de efectivo.

Las notas al estado de flujos de efectivo en la NIC 7

En el apartado “Presentación de estados financieros” de las normas internacionales (NIC 1) se define qué han de contener las denominadas notas adicionales (punto 103), como:

Información sobre las bases utilizadas para la elaboración de los estados financieros así como de las políticas contables empleadas;

- Información requerida por las NIIF pero no incluida en las cuatro cuentas anuales;

- Información relevante que no se haya incluido en los estados financieros.

Como también indica el PGC, las notas han de enumerarse de forma que se correspondan siempre con su partida correspondiente (enlaces cruzados) en cualquiera de los estados financieros para garantizar su plena comprensión y su consulta (104).

En cuanto al estado de flujos de efectivo, en las notas se ha de informar de los importes significativos y de los saldos de efectivo y equivalentes al efectivo que no estén disponibles. Esto podría ocurrir cuando una empresa dependiente opera en un país donde existen controles de cambio u otras restricciones legales, de forma que los saldos de efectivo y equivalentes no se pueden utilizar.

En las NIC también se recomienda a las empresas publicar información como:

- El importe de los préstamos no dispuestos (dispuestos para actividades de explotación o para el pago de operaciones de inversión o financiación), indicando las restricciones que afectan a su uso

- Importe agregado de los flujos de efectivo relacionados con participaciones en negocios conjuntos

- Importe acumulado de flujos de efectivo que impliquen un aumento de la capacidad de explotación y de aquellos necesarios para mantener la capacidad de la explotación

- Importe de los flujos de efectivo que procedan de cada uno de los segmentos de negocio y geográficos considerados para elaborar los estados financieros (NIC 14, “Información Financiera por Segmentos”)

Por último, este apéndice de las cuentas anuales también ha de contener la siguiente información siempre y cuando no se haya incluido en el estado de flujos de efectivo:

- Flujo de efectivo de intereses y dividendos pagados o recibidos

- Flujo de efectivo procedente de impuestos sobre los beneficios

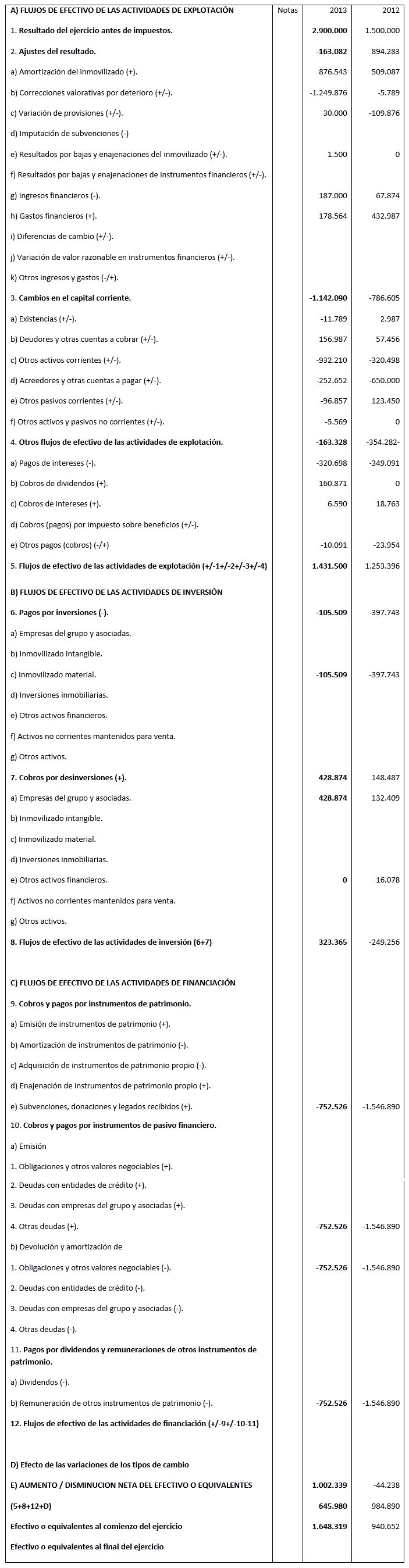

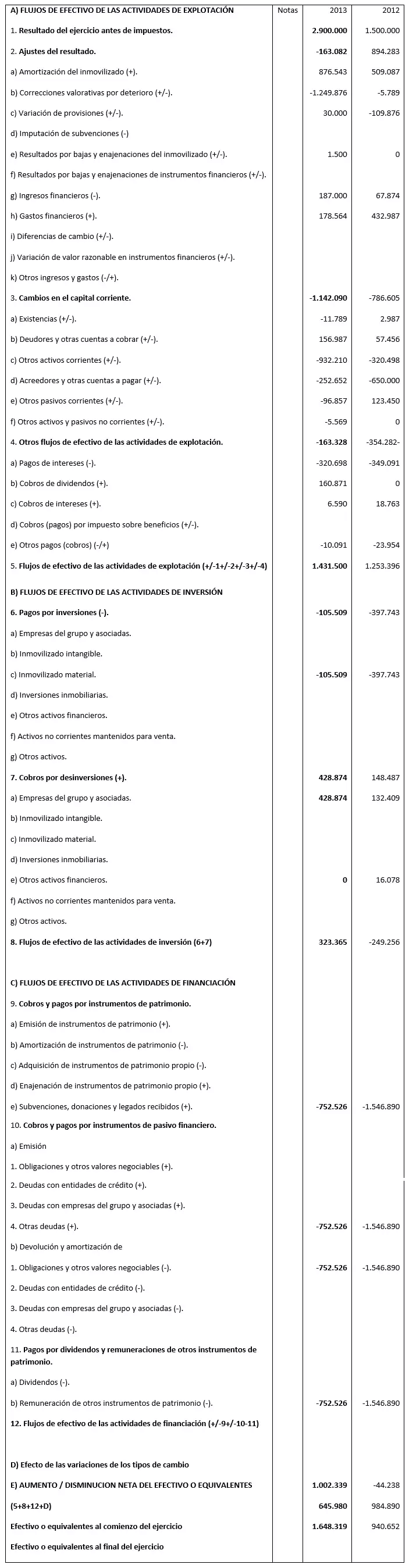

Estado de flujos de efectivo: ejemplo según el modelo del PGC

El siguiente cálculo ilustra (con datos falsos) un estado de flujos de efectivo siguiendo el modelo incluido en el PGC de 2007.

Por favor, ten en cuenta el aviso legal relativo a este artículo.