Descuento por pronto pago: qué es y cómo se calcula

A todas las empresas les gustaría que sus clientes pagasen las facturas lo antes posible. Por eso, para dar cierto aliciente a los clientes, los proveedores de bienes y servicios ofrecen los llamados descuentos por pronto pago, que consisten en la reducción del precio a pagar en la factura en un determinado porcentaje que varía según el caso.

Se trata, por tanto, de un acuerdo entre el vendedor y el comprador con el que se reduce el precio de la factura, siempre que se liquide en el plazo establecido.

En el Real Decreto 1515/2007 se encuentran contemplados los descuentos por pronto pago aplicables a pequeñas y medianas empresas. En este decreto, que aprueba el Plan General Contable para pymes, se establecen los asientos contables para registrar correctamente este tipo de descuentos.

¿Qué es el descuento por pronto pago?

La palabra “descuento” procede del verbo “descontar” y significa, según la RAE, “rebajar una cantidad al tiempo de pagar una cuenta, una factura, un pagaré, etc.” En el caso del descuento por pronto pago, que también se conoce como descuento en efectivo, esta disminución del importe que pagar se debe a un motivo concreto, este es, la prontitud en la liquidación de la factura.

Existen algunos términos relevantes para entender cómo funciona el cálculo de los descuentos:

- Plazo de descuento: plazo en el que es posible utilizar el descuento

- Tasa del descuento: el porcentaje de descuento por pronto pago que se aplica a la factura

- Importe del descuento: la cantidad de descuento tras haber aplicado la tasa correspondiente.

En España, en caso de no haber fijado ninguna otra fecha, el cliente dispone de 30 días para el pago de la factura desde que disfruta del servicio o recibe el bien. Si, por el contrario, sí se ha establecido un determinado plazo, este empezará a contar en el momento en que el cliente reciba la factura electrónica. En ningún caso se podrán exceder los 60 días naturales.

Si bien la ley garantiza al cliente un plazo de 30 días para saldar la deuda con el proveedor, los proveedores pueden recurrir a algún incentivo que impulse al cliente a pagar la factura con una mayor prontitud, como puede ser el descuento por pronto pago. De esta forma, el vendedor consigue una mayor liquidez y ofrece a los clientes una oferta mejor, reduciendo de este modo también el riesgo de impago. Aunque el plazo de aplicación del descuento y la tasa suelen moverse dentro de unos valores, se aconseja tanto a vendedores como a compradores descubrir exactamente cuáles son los más convenientes.

En definitiva, todo aquel que tenga la oportunidad de aplicar estos descuentos no debería perderlos de vista, pues con toda probabilidad permitirá aumentar la liquidez a corto plazo de la empresa sin un coste exagerado.

Además del descuento por pronto pago, existen otros tipos de incentivos utilizados para diferentes motivos. El rappel o descuento por volumen, que se aplica a los clientes que adquieren una determinada cantidad de mercancía, es uno de ellos.

Calcular el descuento por pronto pago

El descuento por pronto pago, si está incluido en la factura, siempre se calcula sobre el importe bruto de la factura y forma parte de la base imponible sobre la que se determina el IVA. Es por eso que resulta beneficioso para el comprador, pues no solo se reduce el importe de la compra, sino también el IVA soportado.

Los descuentos por pronto pago se pueden negociar antes o después de la emisión de la factura y, dependiendo de ello, el procedimiento de cálculo difiere, pero no la cantidad neta a pagar. Para saber más, en la Digital Guide te explicamos cómo realizar los asientos de los descuentos por pronto pago establecidos antes de la emisión de una factura o posterior a ella, así como los diferentes procedimientos para el cálculo.

La fórmula para calcular el descuento por pronto pago incluido en la factura es:

Descuento por pronto pago = Importe bruto x tasa de descuento

Importe con el descuento= Importe bruto – descuento por pronto pago

Dicho de otra forma:

Si el cliente liquida la deuda en un plazo de 15 días desde la emisión de la factura (plazo del descuento), la cantidad pendiente se reduce en un 2 % o, lo que es lo mismo, solo tiene que pagar el 98 % del importe bruto de la factura. Pasado el plazo estipulado para el descuento, tendrá que pagar el importe al completo.

A continuación se muestra un ejemplo:

El cliente A conviene con la empresa B que al monto bruto de 100 euros se le aplicará un descuento por pronto pago del 2 %, siempre que realice el pago en un periodo máximo de 15 días. Como el pagador decide hacer uso de este incentivo, transfiere la cantidad al proveedor solo tres días después de la emisión de la factura, o sea, dentro del periodo estipulado. Pero ¿qué cantidad ha tenido que aportar finalmente?

- Al importe bruto se le aplica la tasa de descuento, dando como resultado el importe de descuento

2 % de 100 = 2 €

- Al importe bruto se le resta el importe de descuento

100 - 2= 98 €

- Al resultado se le suma el IVA, en este caso del 21 %, que se calcula sobre el importe con el descuento ya aplicado

98 + 20,58 = 118,58 €

Aunque normalmente en una contrato de compraventa las partes negocian el descuento por pronto pago antes de que se produzca la compra del bien y servicio y, en consecuencia, aparece aplicado en la factura, puede darse el caso de que el proveedor ofrezca un descuento por pronto pago una vez que se ha emitido la factura, en cuyo caso el proveedor tendrá que crear una factura rectificativa donde aparezca la cantidad que pagar con el descuento.

Descuento por pronto pago para compradores y para vendedores: un cambio de perspectiva

Una empresa puede situarse en dos posiciones en su actividad mercantil, como vendedora y como compradora, de modo que, además de la aplicación del descuento por pronto pago en la factura de un cliente, también puede darse el caso de que la empresa reciba una propuesta de descuento por parte de algún otro proveedor:

- si una empresa aplica un descuento por pronto pago concedido o descuento sobre ventas en la factura de un cliente, ha de hacerlo previendo que, a pesar de reducir la cantidad que se va a ingresar, la empresa va a seguir teniendo beneficio;

- cuando una empresa adquiere el papel de compradora y tiene la posibilidad de acogerse a este tipo de descuento, lo que se conoce como descuento por pronto pago obtenido o descuento sobre compra, tiene que asegurarse de que la liquidación de la factura antes del plazo común va a resultar beneficioso; de lo contrario, de nada servirá que el precio de la mercancía sea más bajo.

Por todo ello, es importante saber exactamente a partir de qué tasa de descuento la empresa, ya sea como compradora, ya como vendedora, va a obtener un beneficio. Esto es posible gracias al cálculo del descuento máximo por pronto pago y el descuento mínimo por pronto pago.

Descuento máximo por pronto pago

Las empresas necesitan entradas de ingresos para poder llevar a cabo su actividad, lo que ocurre es que en ocasiones esto lleva implícito unos costes que se pueden evitar. De ahí la importancia de los estos descuentos.

Veamos por qué: si una empresa puede autofinanciarse gracias, entre otras cosas, a la liquidez aportada por el pago temprano de facturas, no tendrá que hacer frente a los costes derivados de, por ejemplo, la financiación de un banco. Pero precisamente por eso no sirve de nada establecer un porcentaje de descuento que supere a los costes de financiación.

Para determinar cuál es el descuento máximo que se puede aplicar en una factura se utiliza la siguiente fórmula:

| Fórmula | Valores |

| i= d x 365 / t | i= tipo anual equivalente d= tasa de descuento t= plazo de pago habitual de la factura |

Volvamos al ejemplo anterior: la empresa B, con un coste de financiación del 10 %, ha ofrecido sobre el bruto de 100 euros un descuento por pronto pago del 2 % al cliente A en un periodo de 15 días. En condiciones normales, esta empresa B exige el pago de la factura en un periodo de hasta 60 días.

A partir de los datos disponibles y la fórmula indicada, se puede calcular cuál sería el descuento por pronto pago máximo conveniente para el vendedor (empresa B) en el periodo de pago habitual. Una vez se obtenga, el vendedor tiene la seguridad de que aunque se reduzca el periodo de vencimiento de la factura (en el caso actual a un periodo de 15 días) o se aplique un porcentaje de descuento menor, se va seguir obteniendo un beneficio.

Con la fórmula se puede calcular cualquiera de los valores, aunque en este caso se busca saber cuál es el porcentaje de descuento máximo con el que la empresa B puede obtener beneficio y, a partir de ahí determinar si el porcentaje del 2 % ofrecido en un principio es el adecuado:

10 % = d % x 365 / 60

d= 1,64 %

Siendo i= 10 % y t= 60

Según los datos calculados, a la empresa B le es favorable presentar un descuento por pronto pago si este es igual o inferior a 1,64 %. Es por eso que la oferta del 2 % ofrecida en el ejemplo no es en absoluto beneficiosa.

Descuento mínimo por pronto pago

Pero, como ya se ha dicho, una empresa no actúa siempre como vendedora, sino que también tendrá que adquirir determinados bienes o servicios para ejercer su actividad. De ahí que en ocasiones se cambien los papeles, y la empresa tenga que calcular si el descuento por pronto pago establecido por el vendedor le resulta beneficioso.

Para ello se utiliza la misma fórmula expuesta anteriormente, esta es, i = d x 365 / t, solo que al comprador le interesa descubrir, a partir de los datos que el vendedor le proporciona y teniendo en cuenta el coste de financiación propio, si el porcentaje ofrecido resulta beneficioso. Esto solo ocurre cuando el descuento que el vendedor ha ofrecido es superior a la cifra resultante de la fórmula.

Seguimos con el ejemplo anterior:

El cliente A, cuyo coste de financiación es del 7 %, ha recibido de la empresa B una oferta de descuento por pronto pago de 2 %:

7 %= d % x 365 / 60

d= 1,15 %

Donde i = 7 % y t = 60

En este caso, el cliente no ha de dudar en aceptar el descuento ofrecido, ya que este es superior al mínimo necesario para obtener beneficio.

¿Qué ventajas tiene utilizar los descuentos por pronto pago?

La idea de aplicar un descuento suena muy atractiva incluso cuando solo se ahorra un poco de dinero, y es que tanto para clientes como para proveedores los descuentos tienen muchas ventajas.

Ventajas para proveedores

Como el cliente va a liquidar la factura con mayor celeridad, el vendedor podrá también cumplir con sus obligaciones de pago con mayor rapidez. El vendedor también puede utilizar este tipo de descuentos para evitar posibles problemas de liquidez, ya que las posibles pérdidas que el descuento por pronto pago trae para el vendedor son mucho más reducidas que las que se derivan de problemas de liquidez por impago o por el pago de facturas a largo plazo.

Ventajas para clientes

Para los compradores, el descuento por pronto pago es ventajoso, pues en cómputo anual permite ahorrar una importante cantidad de dinero, incluso si hay que recurrir a un préstamo bancario para poder hacer frente al pago anticipado de una factura, pues mientras la tasa de interés del crédito del vendedor sea menor a la de del banco, el uso de un préstamo sigue aportando beneficio. Además, ambas partes salen ganando pues mejora la confianza entre ellas y, a su vez, se consigue que la cooperación sea más sólida y duradera.

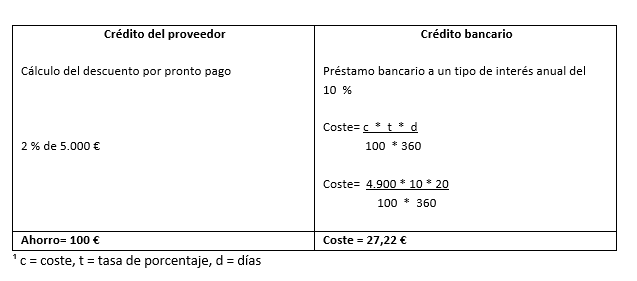

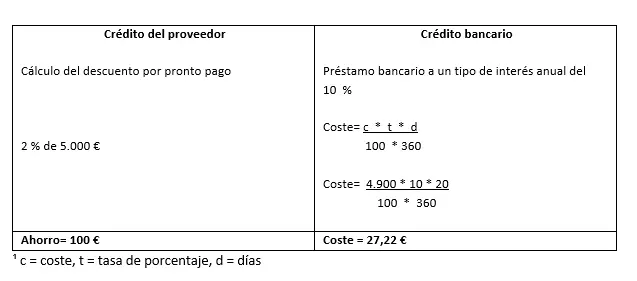

Tasas de créditos bancarios

En algunos casos es aconsejable obtener de una entidad bancaria un préstamo a corto plazo para aprovechar el descuento que ha realizado el proveedor. No solo como comerciante, también como particular. Eso sí, primero se recomienda comprobar que los intereses del banco no son tan altos como para que no resulte rentable pedir el crédito.

Ejemplo:

El comprador B recibe una factura de 5 000 euros, aunque si paga la cantidad en un mínimo de 10 días se le aplicará un descuento por pronto pago del 2 %

¿Merece la pena pedir un crédito al banco para pagar la factura? Para poder descubrirlo es necesario calcular el ahorro del descuento y el coste de solicitar un crédito bancario. A continuación se muestran las operaciones:

Si la empresa se acoge al pago de la factura con el descuento por pronto pago, la cantidad a abonar sería de 4 900 euros en un máximo de 10 días. Si para ello se pide un crédito bancario con un tipo de interés anual de un 10 % en 20 días se seguiría obteniendo un beneficio de 72,78 €, como se ve a continuación:

Beneficio financiero por la utilización de descuentos por pronto pago→ 100 € - 27,22 € = 72,78 €

Por favor, ten en cuenta el aviso legal relativo a este artículo.