Las provisiones: su papel en la contabilidad

Todas las empresas intentan calcular con la mayor exactitud posible el importe de los gastos procedentes de transacciones legales y operaciones comerciales a los que habrá que hacer frente en el futuro, aunque no se conozcan la fecha o la cifra final. Estos gastos previsibles se indican en la provisiones, incluidas en las cuentas anuales, cumpliendo así con el principio contable de prudencia. A continuación, se aclara en qué consiste realmente este concepto y se indican los tipos de provisiones existentes.

Definición del término provisiones en contabilidad

En el Plan General de Contabilidad (PGC) se establece que “la empresa reconocerá como provisiones los pasivos que, cumpliendo la definición y los criterios de registro o reconocimiento contable contenidos en el Marco Conceptual de la Contabilidad, resulten indeterminados respecto a su importe o a la fecha en que se cancelarán. Las provisiones pueden venir determinadas por una disposición legal, contractual o por una obligación implícita o tácita.”

Para el lector que por primera vez intenta adentrarse en el ámbito de la contabilidad y entender qué son las provisiones, esta cita, más que despejar dudas, puede provocar cierto desasosiego. No obstante, basta con aclarar algunos puntos para entender con mayor precisión de lo que estamos hablando:

Toda empresa tiene una serie de obligaciones contables, entre ellas, la de llevar a cabo un balance que junto a la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto y el estado de flujos de efectivos conforman las cuentas anuales (también denominadas estados financieros). Estas cuentas anuales, por una parte, dan fe ante el Registro Mercantil de una gestión clara y fiel y, por otro, sirven a la empresa para llevar un control sobre sus gestiones. Pues bien, el balance, que no es más que una presentación esquematizada de la situación financiara de la empresa, se compone de una serie de elementos establecidos dentro del Plan General de Contabilidad: los activos (aquello que tengo), los pasivos (aquello que debo) y el patrimonio neto de la empresa. Dentro de los pasivos, no solo se incluyen el préstamo del banco y la factura que pagar al proveedor, sino también los gastos en los que se prevé incurrir (pues derivan de una actividad en el pasado), pero cuya cuantía exacta o momento de cancelación no se conocen con seguridad. Son estos gastos los que se conocen como provisiones.

Por tanto, en contabilidad las provisiones suponen una disminución del valor del patrimonio neto de las empresas y representan una serie de obligaciones que han de realizarse en el futuro (por ejemplo, el coste de litigios judiciales, despidos de trabajadores, pensiones, etc.) de los que no se conoce la suma o el momento en el que van a tener lugar. Dicho de otro modo, las previsiones son obligaciones inciertas que toda empresa ha de incluir en sus cuentas anuales por imperativo legal y que contribuyen a ofrecer una imagen lo más exacta posible de la situación financiera de una empresa.

Por último, cabe indicar que el concepto de provisión desaparece como tal del balance en el momento en que se conoce la cantidad exacta de la obligación que hay pagar. En el caso de que el importe de la provisión existente sea superior al importe que hay que pagar, la diferencia sobrante se indica en el balance como exceso de provisiones. No obstante, si se quiere tener más información sobre cómo eliminar las provisiones de los libros contables basta con acceder a este otro artículo.

Provisiones: ¿por qué incluirlas en las cuentas anuales?

Como ya se ha mencionado, la indicación de las provisiones en las cuentas anuales responde principalmente a un imperativo legal incluido en el PGC. Además, servirán a la empresa para mejorar su gestión, sin olvidar su importancia a la hora de calcular el Impuesto sobre Sociedades.

Un plan de pensiones de empresa es un ejemplo claro que demuestra la utilidad significativa de las provisiones desde un punto de vista económico. Cuando se ofrece estos planes a los trabajadores, hay que indicar los costes derivados en el balance al final del ejercicio y así poder cumplir con esta obligación cuando llegue el momento.

Pero, además, las provisiones también han de ser tenidas en cuenta al calcular la base imponible de determinados impuestos, como es el caso del Impuesto sobre Sociedades. Y es que está cuantía podrá variar dependiendo del tipo de provisión pues, de acuerdo con el apartado 3 del artículo 14 de la Ley 27/2014, hay determinados gastos asociados a provisiones que no son deducibles, los cuales aparecen enumerados a continuación y que, irremediablemente, influirán en la cantidad final del impuesto que pagar:

a) Los derivados de obligaciones implícitas o tácitas;

b) Los concernientes a los costes de cumplimiento de contratos que excedan a los beneficios económicos que se esperan recibir de los mismos;

c) Los derivados de reestructuraciones, excepto si se refieren a obligaciones legales o contractuales y no meramente tácitas;

d) Los relativos al riesgo de devoluciones de ventas;

e) Los de personal que se correspondan con pagos basados en instrumentos de patrimonio, utilizados como fórmula de retribución a los empleados, y se satisfagan en efectivo.

El resultado del ejercicio antes de impuestos y la base imponible no son sinónimos. Por un lado, el resultado del ejercicio antes de impuestos es el resultado contable, es decir los ingresos menos los gastos de la cuenta de pérdidas y ganancias. Por otro, la base imponible, es la cuantía sobre la que se fija el porcentaje del impuesto, y se calcula al hacer una serie de ajustes que establece el TRLIS (Texto refundido de la Ley del Impuesto sobre Sociedades) sobre el resultado contable.

Es decir, con las provisiones no solo se cumple con la ley, sino que permiten, además, llevar un mejor control interno y cumplir con las obligaciones fiscales. En definitiva, las provisiones no solo sirven como elemento de control para reflejar una gestión limpia, sino también a la propia empresa para poder obtener el máximo beneficio.

Tipos de provisiones

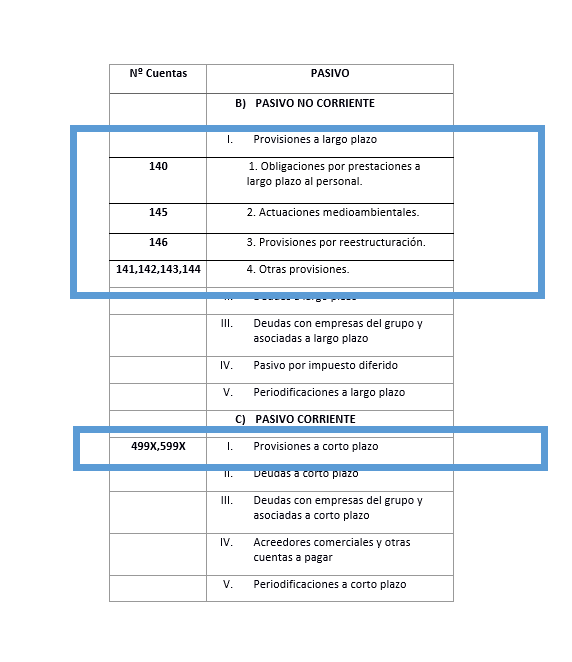

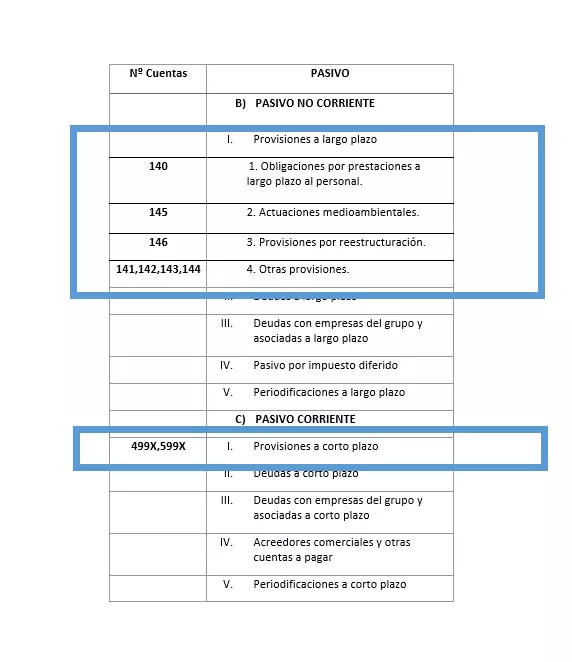

Como ya se ha dicho, en contabilidad las provisiones se incluyen dentro del pasivo en un balance, no obstante existen diferentes tipos de provisiones que, en función de su vencimiento, se han de situar en una u otra parte de este estado financiero. Si se estima su cancelación en un periodo mayor de un año, se incluye dentro del pasivo no corriente; pero, si se prevé su cumplimiento a corto plazo, se indica dentro del pasivo corriente. Además de clasificarse en función del periodo de vencimiento, las provisiones se ordenan a su vez según la naturaleza de la obligación para la que se destinan.

Aunque en la imagen solo se muestra el pasivo del balance, pues se centra en mostrar la posición de las provisiones, en el PGC para pymes se puede tener acceso al modelo completo del balance para pymes.

Volvamos al ejemplo de los planes de pensiones ofrecidos por una empresa. Como ya se ha dicho, estos deben estar reflejados en el balance como provisiones, pues no se puede determinar ni el importe exacto ni el periodo en el que habrá de pagarse; al fin y al cabo, sus futuros destinatarios aún siguen desempeñando su actividad profesional en la empresa. Dentro de las provisiones, han de situarse en el pasivo no corriente bajo la denominación “Provisión por retribuciones a largo plazo al personal” con la cuenta 140.

No obstante, no podemos hablar del mismo tipo de provisión cuando se trata de estimar aquellos impuestos que han de pagarse, pero cuya cuantía no se conoce con exactitud en el cierre del ejercicio. Esta estimación se incluiría bajo la denominación “Provisión para impuestos” con la cuenta 5291.

Pero estos son solo dos ejemplos de los muchos tipos de provisiones que existen según la naturaleza de su obligación. A continuación se muestran:

Provisiones a largo plazo

Se representan con cuentas de tres cifras que empiezan por 14 y como se ha indicado, hacen referencia a aquellos pagos cuyo vencimiento se prevé en un periodo mayor de un año. Se encuentran:

140. Provisión por retribuciones a largo plazo al personal.

141. Provisión para impuestos

142. Provisión para otras responsabilidades

143. Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado

145. Provisión para actuaciones medioambientales

146. Provisión para reestructuraciones

147. Provisión por transacciones con pagos basados en instrumentos de patrimonio

Provisiones a corto plazo

Se presentan bien con cuenta de cuatro cifras que comienzan por 529, bien por 499 (indican deterioro por valor comerciales) y todas ellas se refieren a pagos en los que habrá que incurrir en un periodo inferior a un año.

4994. Provisión por contratos onerosos

4999. Provisión para otras operaciones comerciales

5291. Provisión a corto plazo para impuestos

5292. Provisión a corto plazo para otras responsabilidades

5293. Provisión a corto plazo por desmantelamiento, retiro o rehabilitación del inmovilizado

5295. Provisión a corto plazo para actuaciones medioambientales

5296. Provisión a corto plazo para reestructuraciones

5297. Provisión a corto plazo por transacciones con pagos basados

En resumen

Las provisiones son un elemento del balance que, además de cumplir con el imperativo legal establecido en el PGC, también sirven a las empresas para tener una visión más concreta sobre el beneficio obtenido en un año y contribuir a la correcta gestión de los recursos económicos. Por eso no solo se debe, sino que además conviene, realizar la mejor estimación posible del importe a pagar para evitar posibles problemas legales y prevenir sorpresas desagradables relacionadas con estos pagos futuros.

Por favor, ten en cuenta el aviso legal relativo a este artículo.